资产质量恶化!如何拯救产业租赁的不良率?

“ 继厂商租赁的困局后,产业租赁的困局也逐渐显现。厂商租赁的价格是断崖式下跌,而产业租赁的价格则是凌迟式下跌,不良率则节节升高。“

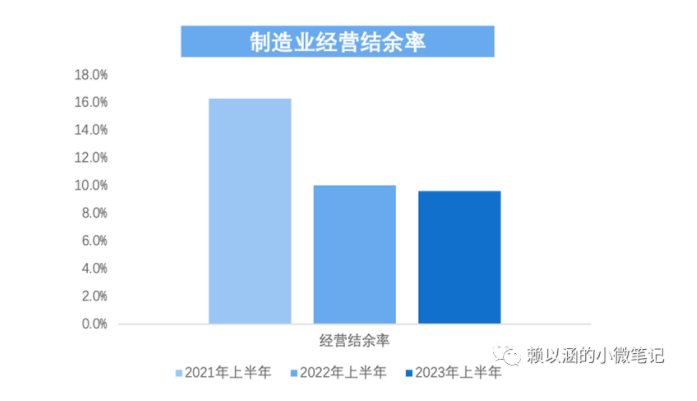

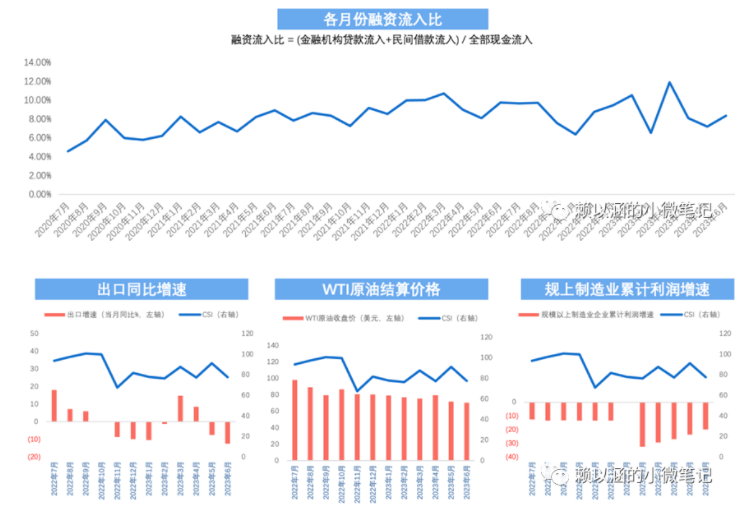

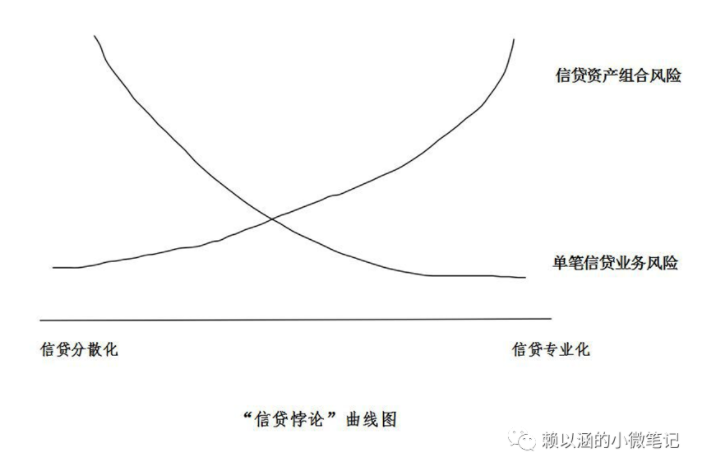

现在监管大力号召将信贷资源转向实体经济,理论应利好产业专业化的租赁公司。但在经济下行时,就像照妖镜,把原本风控顶层设计的问题都裸露出来了。 中大型客户理论上抗风险能力强,跟中小微项目不同,一旦中大型项目进入了关注类贷款,那离不良就不远了。跟很多人想的相反,租赁并没有因为高息而能放松审查,反而是银行有强担保可以躺着投放,非标只是银行的有益补充,没有强担保也没有标准设备,再高的利息都覆盖不了本金的损失,高息劣后反而得要筛选的比银行更严格。所以租赁的风险识别能力应该要高于当铺思维的银行。 理论上产业租赁的关注类贷款比重应该要低于商业银行平均水平。但事实上许多产业租赁的公开报表显示的却不是如此,有的产业租赁的关注类贷款这两年都在7-8%以上的高位,而商业银行普遍不超过3%。有的人认为这些问题资产应该都是城投资产为主,但真的是吗? 产业租赁在制造业的真实不良率到底是多少? 此篇文章就来探讨,景气处于下行周期,且金融高度内卷时,产业租赁在资产质量上的困局。 做非标的老司机们应该都有感受到这两年银行与租赁的边界愈来愈不明显了,银行能做的产品,租赁不能做,但租赁的产品银行都能做。非标租赁一直以来做的只是银行懒的做的项目,非标凭藉着弹性、效率等做差异化竞争,但这两年银行愈来愈勤快了。 就如同金租下沉冲击的是标准化高,不耗人的厂商租赁。这些支行满山遍野的商业银行下沉,冲击的首先当然是风险识别方式相似,大量的风控人才也来自银行、财务专业等的中大项目为主的产业租赁。当商业银行开始投放中大型客户信用额度,产业租赁只能退守那些连银行都觉得质量不好的客户。 讲到这,可能会有很多人会疑惑,产业租赁不是凭借产业优势做差异化竞争吗? 这就是有点不了解银行了。虽然对整个商业银行而言,其所有的信贷专家可以覆盖几乎全部的行业或领域,但在单个分支机构中有异地展业限制,其信贷专家往往集中在少数几个行业领域。支行挟着满山遍野的支行,深耕在地,对范围内的行业相当了解。 就跟产业租赁行业集中做大的初衷一样,对支行而言,行业集中能够快速做大规模的好处,金融都难免有做大规模冲动。 但为什么银行总行信贷管理从来不强调行业集中呢? 反而强调行业限额管理,这是因为在信贷下行周期时,他们在行业集中这里交过学费的。 目前公开数据显示商业银行对制造业总体不良率没有明显上行,前面笔者说过,这是因为制造业的杠杆率不高,违约传导有限。现在的制造业面对的问题主要是缺乏借贷意愿,而不是不良率。 现在违约潮发生的地方主要是杠杆率高的行业,譬如地产与基建。但也有的人会说,景气下行,银行不良率肯定也在上升,银行报表的不良率肯定是假的。 那么我们来看看著名的见知分析,基于80万亿流水分析经验,侦测到的制造业现金余额水位。 “ 2023年上半年,我国经济面临一定的不确定性,出口波动加大给制造业的盈余情况带来主要影响,但成本端价格压力有所缓解,中小微制造业企业的现金流情况未出现进一步恶化。进入4-5月份以来,随着部分细分行业进入传统旺季以及行业盈利水平的逐步修复,多种宏观因素支撑下,行业现金流盈余能力呈现一定的企稳迹象。“ 如同现在租赁因为中小微业务,开始争议是否要行业集中。当年商业银行也有著名的“信贷悖论”(Paradox of Credit):游离在信贷专业化与信贷分散化之间的信贷经营模式之争。与租赁不同的是,商业银行的信贷悖论争议不只针对中小微,也涵盖了中大项目。 银行是基于经验法则和主观判断的信贷专家制度,这些信贷分析人员通常积累了分析某一特定行业或某类特定客户的丰富经验,成为该领域的专家。受自身知识领域的限制,信贷分析专家倾向于向自身熟悉的行业发放贷款,造成银行贷款发放具有很强的行业偏好性。但这样就会带来信贷资产组合管理问题。风险集中有多种形式,只要有相当数量的授信具有相似的风险特征就会产生风险集中。 信贷专业化程度越强,单笔信贷业务的信贷风险越低,但信贷业务的集中度越高,信贷资产组合风险越大。与之相反,当商业银行采取信贷分散化经营策略的时候,信贷分散化程度越强,单笔信贷业务的信贷风险越高,但信贷业务的集中度越低,信贷资产组合风险越小。 有的人会认为只要多找几个细分行业,足够分散应该就可以了吧。 在商业银行的限额管理其实复杂的多。目前国内银行实践中较为常用的方法,将行业分为倾斜类、支持类、审慎类和禁止类等类别,制定相应的信贷管理规则。在中小微领域,行业集中的破坏力巨大,所以在数字化管理较为优秀,数据质量高的银行,在中小微的领域中,除了将资产分类做行业的限额管理外,还会使用Credit Risk+模型来做分散度调整。 在商业银行的信贷风险管理里,资产组合并不是像产业租赁的做法那样,简单的多找几个行业就好。以前景气好怎么都大差不差。但现在经济下行,就是潮水褪去的时刻了。 当资产质量恶化,别总说是景气的错,别人怎么就做的好呢? 做中大项目为主的租赁公司的隐含不良率,输中小微项目的租赁公司,这说的过去吗? 看看永赢等遵循信贷风险管理理论的中小微头部租赁公司,在非标上的不良率吧。

来源| 见知数据-现金流研究院 制造业现金流盈余指数CSI

来源| 信贷风险经营逻辑下的信贷“悖论”及其“破局”!

来源 | 赖以涵的小微笔记

上一篇:非设备类售后回租被禁!再谈知识产权融资租赁到底要做什么?

下一篇:行业热议:ESG与融资租赁行业的结构转型

实务操作

- 融资租赁项目推荐

- 这一融资租赁案例入围上海金融法院十大执行典型案例

- 融资租赁“直转回”交易模式的法律分析

- 2026年租赁小微投放分析报告

- 金规25号文解读 | 厂商跨境融资租赁要高度警惕“杀猪盘”

- 金租新规25号文解读 | 严防融资租赁假借经营租赁逃避金融监管

- 干货!售后回租模式融资租赁合规要点解析

- 融资租赁租赁物未来发展趋势研究

- 人民法院报——融资租赁物适格性的审查标准

- 交银金租融资租赁纠纷案:典型争议与行业启示

政策法规

- 融资租赁进入3年“严打期”!

- 关于印发《陕西省制造业融资租赁财政贴息实施细则(2026年)》的通知

- 国务院重磅文件,支持融资租赁发展

- 国家金融监督管理总局有关司局负责人就《金融租赁公司融资租赁业务管理办法》答记者问

- 重磅!支持金租开展猪牛羊等活体租赁业务

- 财政部、中国人民银行、金融监管总局关于地方政府债务风险问题的整改情况(全文)

- 金租25号文重点条款解读

- 严禁低值高估,4.6万亿金融租赁行业监管再升级

- 重磅!严禁新增非设备类售后回租业务

- 天津市委金融办发文:做强融资租赁业务!