永赢VS仲利,中小微双雄的共同点是……

为什么市面上中小微(SME)做的好的是仲利国际与永赢租赁?从前大家以为是台资公司特殊的文化背景,但在永赢金租后起直追时,一家台资与国企的双雄组合,开始让大家沉思了。为什么是他们?而不是传统上大家认为应该是产业租赁的王者,甚至是较灵活的民企租赁做好这块中小微市场的蓝海市场,利率高且同质化竞争相对少,风险还可控。

人海战术:仲利和永赢的共同点

前几年,因为城投项目的不确定性开始有许多租赁公司进入中小微市场试水。但今年开始,为人所熟悉的老牌租赁公司,在今年景气波动时开始纷纷退出中小微市场。仲利与永赢则是逐步扩大市占率,利润履创新高,市场呈两极化分配。回过头来看这现象会发现,仲利与永赢最大的共性恰好是他们与传统产业租赁最大的差异,就是他们都没真把自己当租赁公司,而更偏向银行的角度。

仲利前身是台湾某家银行的租赁部门,企业愿景是亚洲财务公司,在台湾租赁产品的比重降到甚低,在大陆更是设立大量的分公司,就象是大量的小型支行,将前台与中台都放到前线,人资、财务、IT等后台则留在了总部。

永赢则是以宁波银行的经理为支点,利用网点的营销网路优势,深化区域渗透度,将租赁的业务人员视为银行的下沉支部,利用监管给予租赁较高的信用价差空间做切入,把租赁物当成了形式,能应付监管即可。

两者都是以区域为支点,业务以短半径的营销距离与当地产业聚集双轨并进,提高获客效率,风控则以在地化的风控技术,做区域差异化的风控管理。

他们最大的共通点就是大量的业务与风控的人海战术,建立大量的样本数,逐步的减少审批人员的人为判断范围,建立半自动审批系统。简单来说,中小微客群的特征就是信息不对称,所以风险技术就是将部份硬化的软信息成为总部控管的风险评价系统,另一部份难以完全硬化的软信息则做为半自动的人工操作做内控授权管理,流程管理贯穿前中后台,形成总部与支部的矩阵式流程。如此的流程管理也成为量化系统的一部份,成为了宏观风险管理的一环。可拉高效率,还能有效降低客户经理内外勾结的道德风险。

三步走做好宏观风险管理

宏观风险管理的步骤上可分成三部曲,一是针对还款意愿的反欺诈系统,二是针对还款能力的大数据风险评价系统,在前者的处理上,多数用人工方式处理。后者则是利用统计学方法,建立回归模型,针对锚定客群找出原始变量与组合变量。这些数据构成了信用减值模型,也就是风险成本。如果把这些数据比喻成金矿,而将处理数据的各种模型视为冶炼技术,那么在一般情况下,金矿会比冶炼技术重要的多。因为在现代科技中,处理模型的门槛其实是相对低的,许多银行也陷入了客群标准化,数据同质化竞争。

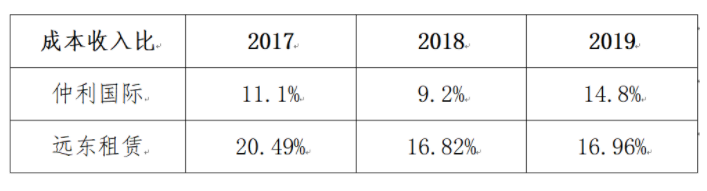

最后一个步骤则是商业的可持续性,因为中小微企业的单案金额低,作业成本一不小心就大于风险成本,于是成本优化就成为重要考量。不以人员比例做控管,而是用成本与收入占比做为效益衡量标准。国资背景的公司治理往往有薪酬总额的限制,于是也衍生出许多人力成本与业务成本表外转换的变通方法。作业成本也是风险识别成本中的一环,与风险成本本质是矛盾与冲突的,如何平衡这些数据也是宏观风险管理的一部份。

中小微双雄的客群设定

互联网获客则是银行所偏好,租赁公司很难做到,除了银行有监管特许的大数据接口优势,更因为两者定义的小微单案金额差距甚大,银行所说的小微指的是几万或几十万的个体工商户,决策流程单纯,但租赁的小微客户画像是决策流程长,很难在线上成交,这也是为什么市面上的互联网金融很少涉足TO B业务,监管对租赁也有诸多涉个的限制性措施。

仲利把客群设定在100-1500万内,中位数在300-500万之间,但平均数权200万,两者有显著偏差,代表仲利客群较广,并实施客群管理,做了差异化的风险定价,不同的风险给予不同的价格,实施总量管理。永赢则从某一客群切入,均数与中位数接近,都在100万左右。但宁波银行原本是不做信用部位的,下沉永赢租赁后,即使是同样的客户,因为产品定位不同,带来了信用利差空间的变化,也让永赢租赁重新拿回在银行端失去的风险定价。

金融机构对中小微市场的下沉,即是一场金融机构的回归本源,重新拿回风险定价权,以传统银行征信角度出发,仅把设备与房产当作影响违约的因子之一,而不是全部。着眼于中小微企业的信息不对称的难点做系统性的降维打击,而不是试图将单个项目完全清除信息不对称。譬如传统产业租赁是每一个项目都要看的清清楚楚,只挑又大又好的客户,客户拥有议价权,承作利率低,所以风险容忍度低,十个客户只要看走眼半个就是失败。

中小微市场的做法则是倒过来,抓大放小,以宏观的风险管理与资产管理前行引导营销与风控人员,而不纠结在单个项目上优劣,即是用宏观思维与流程管理降低因为中小微项目的信息不足而有的各种冲突与效率耗损,换句话说就是用系统性的方法降维打击。

譬如其中一个方法是仲利与永赢都用高强度与绵密的工作方式将效率最大化,重新设计标准化工作流程,用多轨并行签报的方式兼顾操作风险的控制与效率极大化,仲利更是在审批制度上的设计上巧妙的平衡业务与风控。两者都用效率跑赢了市场,就是跑赢了违约率的波动速度。流程设计与管理是做好中小微市场的重中之重。

租赁公司如何做好中小微市场?

宏观风险管理另一个思维就是获客转化率指标的交错控制,中小微项目的单个项目的风控技术不难,产业租赁能拥有看准1亿的项目的高超风险技术,却不一定能做好1000万以内的中小微项目,因为中小微项目的信息缺失,如同巧妇难为无米之炊,当信息缺失时,尽调就像一场拍脑袋的算命,业务与风控无止尽的公说公有理,婆说婆有理。甚至会产生银行里着名的「信用悖论」。即是经营专业化与风险分散化的信用悖论。造成的结果就是无尽的追求个案风险愈低,却会造成总体风险愈高。当中小微企业发生风险时,违约项目往往不是像产业租赁所经验的是一颗颗的石头滚落,而因为中小微企业抗风险能力较低,违约容易传染而成为泥石流。退出中小微市场的租赁公司大多基于此原因。

所以能做好中小微市场的租赁公司往往以另一种思维降维打击,运用大数法则的原理做资产管理,把进件量当作水阀,不只是出水量的品质要监测,进水的水质也要监测,控制错杀与错放的置信区间。个中原理是中小微企业的好与坏不是建立在放诸四海皆一致的绝对标准,无法用绝对标准建立审批系统,但能用另一种相对标准建立审批系统,因为中小微企业的生存是一场集体赛跑的竞赛,谁跑的快谁就生存的下来,景气周期也影响了淘汰率,譬如景气周期向上时,资产负债率的违约距离,与景气下行时的违约距离是截然不同的。甚至组合变量也产生了门槛变化,产业景气周期的变化除了总体经济指标可放入模型观测外,还可用小样本分析法预测资产池里的项目未来的违约变化。

在中小微市场许多地方往往与产业租赁的经验相反。譬如营销与风险是一体两面。营销好的公司,资产品质就好,反之亦然,这也是大数法则的结果。营销不好的公司,往往资产品质也不好。中小微企业大多是民企,不只产业有周期,企业本身也有生命周期,在几个时间段会有产生非银金融的需求,上行段与下行段都有可能,如果在刚刚产生需求时就获到客户,利率就能比后面进入的高,也能比别人快一步下车,风险还能比别人低。这就是在中小微市场的快者为王的意思,效率不只是因为满足在营销端的客户资金需求,本质是对中小微企业信息不对称,做的其中一种系统性降维打击。

如果只研究产业周期,而忽略了企业生命周期就会忽略了在产品定位的最后一里路。不只是什么时候上车,也是什么时候要下车。租赁做为银行的辅助性金融产品,就象是陪了企业走了一段路,这一段路可能是向上的,直到企业IPO停止了租赁往来。也可能是向下的,租赁停止了与企业往来。定位在哪一段生命周期进入与退出策略,也是租赁公司的客群与价格定位策略之一,笔者在检视十年前的客户,有三分之二都已经不复存在,但笔者所在的租赁公司当年并未遭受到显着损失,因为它不断的寻找新客户即时的汱换掉较弱的客户了。

附:中小微企业信贷周期:

图:仲利国际2016-2020年财务资料(经KPMG审计)

此为仲利国际经KPMG审计的财务资料,笔者将新增合同做为风险指针还原进五级分类资产测算得出的资产迁徒,仲利国际在2012年开始不良资产开始大幅上升,故2012-2015年新增投放放缓,在2013-2014年的不良资产到达高峰,2016年开始好转,新增投放加速,用利润核销大量不良资产。2018年后业务新增资产大幅上升,但违约资产的增速大于生息资产增速代表新增资产的资产品质劣于以往,代表资产品质的高峰估计在2017年左右。此周期与大环境景气周期大致有1-2年的风险递延吻合,债权比景气周期递延,中小微企业又比大企业前行反应,此周期也与银行制造业的不良资产的信贷风险周期大致吻合。

作者:赖以涵

上一篇:如何确定融资租赁物是否符合商业目的或交易条件呢

下一篇:中小微,涉暴力催收?

实务操作

- 融资租赁项目推荐

- 这一融资租赁案例入围上海金融法院十大执行典型案例

- 融资租赁“直转回”交易模式的法律分析

- 2026年租赁小微投放分析报告

- 金规25号文解读 | 厂商跨境融资租赁要高度警惕“杀猪盘”

- 金租新规25号文解读 | 严防融资租赁假借经营租赁逃避金融监管

- 干货!售后回租模式融资租赁合规要点解析

- 融资租赁租赁物未来发展趋势研究

- 人民法院报——融资租赁物适格性的审查标准

- 交银金租融资租赁纠纷案:典型争议与行业启示

政策法规

- 融资租赁进入3年“严打期”!

- 关于印发《陕西省制造业融资租赁财政贴息实施细则(2026年)》的通知

- 国务院重磅文件,支持融资租赁发展

- 国家金融监督管理总局有关司局负责人就《金融租赁公司融资租赁业务管理办法》答记者问

- 重磅!支持金租开展猪牛羊等活体租赁业务

- 财政部、中国人民银行、金融监管总局关于地方政府债务风险问题的整改情况(全文)

- 金租25号文重点条款解读

- 严禁低值高估,4.6万亿金融租赁行业监管再升级

- 重磅!严禁新增非设备类售后回租业务

- 天津市委金融办发文:做强融资租赁业务!