融资租赁助力商用车市场 管理模式仍需创新

2018年上半年商用车总销量为229.11万辆,同比增长10.58%。商用车租赁市场潜力不可忽视,但全国只有60家专业从事商用车融资租赁的公司。商用车、物流业作为目前发展相对优质产业受到越来越多租赁公司的青睐,除了开展整车业务,许多租赁公司正在探索产品、管理和模式的创新。

01丨上半年商用车销量增幅逾10% 租赁业务以回租模式为主

根据中国汽车工业协会数据,2018年1-6月,商用车总销量为229.11万辆,比上年同期增长10.58%。其中,客车(含非完整车辆)销售22.65万辆,同比增长2.79%;货车(含非完整车辆、半挂牵引车)销售206.46万辆,同比增长11.51%。此外,今年前6个月,商用车出口13.8万辆,比上年同期增长12.6%。

我国汽车金融市场规模现阶段增长迅速,但与欧美发达国家相比,差距还很明显,据统计,欧美市场汽车金融渗透率在80%以上,而我国汽车金融渗透率仅为40%左右。截至目前,全国范围内专业从事商用车融资租赁的公司累计60家左右,商用车租赁起步略晚,市场空间及发展潜力仍比较大。

按业务模式分类,汽车融资租赁可分为直租和售后回租。鉴于商用车属于营运性质的车辆,涉及行业监管、运输许可、牌照管理等原因,目前主流融资租赁公司商用车租赁业务基本以回租模式进行操作。

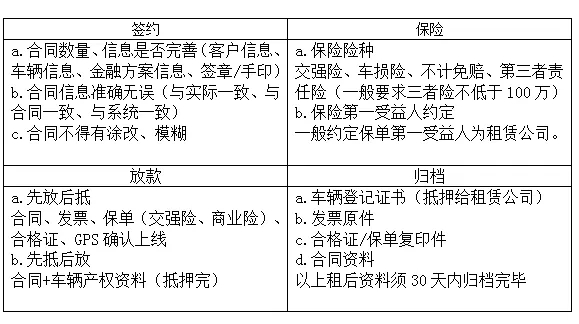

02丨租赁业务开展流程化 风险因素仍存在

我国商用车的客户群体目前总体以自然人客户为主,商用车融资租赁业务项目之间的操作流程相似度较高,对于批量性质的客户订单,对融资租赁公司业务流程的简便性、时效性要求就比较高。

流程图如下:

商用车融资租赁业务准入可分为渠道管理、项目管理,对渠道及项目审核内容包括但不局限于真实性、合规性、风险性等,融资租赁公司应制定明确的渠道和项目准入要求、审核标准。

租赁公司的业务管理负责整个业务流程中的合同签约、保险管理、请款审核、租后归档等职能,也是整个业务开展中最重要的环节之一,为防止业务操作风险、管理风险等,融资租赁公司应明确职能分工及要求,安排专职专人负责业务审核、归档。

商用车作为运输运营工具,与我国国家政策、经济发展、实体制造业等各方面息息相关,同时由于该行业性质的缘由,同时受到运管、交管等的监管,各地区政策形势、标准或要求不同,使得车辆在运营使用过程中也会面临包括政策风险、信用风险、经营风险等诸多风险因素,这也是租赁公司在开展商用车业务时需要去关注、跟踪和解决的。

03丨四大方式切入商用车租赁业务

汽车融资租赁围绕“车”展开,与车关联的对象:制造商、经销商、互联网/电商平台、终端客户,融资租赁公司通常以此作为切入点开展商用车业务。

厂商端切入该方式主要围绕商用车制造企业展开,如一汽租赁、东风财务。融资租赁公司借用主机厂及各地区办事处的优势,可以快速进入各区域市场,拓展经销商及获客渠道,获得较高的市场覆盖率,同时利于风险把控,能够降低自身的经营风险。当然除厂商系融资租赁公司外,主机厂也通过与第三方融资租赁公司合作,开展金融联盟、联合促销等活动,促进其商用车产品的销售,实现终端金融产品互补,主机厂则提供部分回购担保或不提供回购担保,如复昌租赁。

经销商端切入主要围绕经销商(一级、二级)、运输/挂靠公司展开。目前,我国的汽车销售模式主要为主机厂授权经销商或4S店进行营销,经销商一方面通过主动营销获取终端客户,另一方面则通过拓展二网、运输/挂靠公司等实现。

融资租赁公司通过与经销商等渠道商合作,实现其融资租赁业务开展,合作模式主要为两种:一是渠道商提供回购担保,并对其提报业务进行资产管理、租后催收,如平安租赁、上实租赁;二是渠道商不提供回购担保,仅推荐业务,如狮桥租赁、诚泰租赁。

互联网平台切入主要围绕互联网平台展开,如货车帮。互联网、大数据技术的快速发展使得商用车市场涌现一部分App及信息数据平台,如货车帮、卡车之家、物流帮手等,其为货主、司机提供车、货、人等信息,客户在平台进行实名注册、车辆信息注册等,平台则借此方式获取到客户的相关信息,形成庞大的信息数据池。

现在个别主机厂也借用互联网通过自营或合作电商平台进行商用车产品营销,如三一,终端客户订车成功后选用厂家金融,如三一金融、中宏租赁或通过第三方融资租赁公司进行操作。

终端客户切入主要围绕终端客户展开,如开元金融、品农商用车。融资租赁公司需要投入大量的人力、物力成本进行市场拓展、网点搭建、服务维护,甚至需要有充足的品牌、车型供客户选择,同时在租后管理、资产处置方面具备完善的团队和较强的能力。

04丨风控软硬兼施 加强逾期客户管理

由于租赁公司面临的风险因素多种多样,应关注国家政策及市场变动,一些高风险行业及产品禁入。

首先,需要建立完善的风控体系,尽可能全方面的审查客户的信用情况。当前市场竞争比较激烈,不乏部分客户或渠道商为促进交易达成,提供虚假资料、虚报价格等情况,在业务开展前应审慎识别,发现情况直接拒单。

其次,租赁公司需要保证租赁车辆的安全,为防止车辆丢失。目前部分厂家具备前装定位设备,但一般局限于自有品牌,无法适用全部品牌和车型,租赁公司可统一采购第三方设备,开设专门平台端口,便于对所有标的车辆进行统一监控、数据采集。

最后,需要加强逾期客户管理,及时、多手段地进行催收。关注车辆定位及运营情况,可设立呼叫中心,及时电联催收;同时业务部、租后职能部门协同配合,进行现场催收。客户逾期严重或无力偿付时,及时取回租赁车辆;若客户不愿配合,可开发或委托第三方拖车/催收平台,针对此类项目合理采取“硬手段”,确保资金及资产安全。

对于租赁公司将车辆通过合法、合理、合适的方式取回后,建议的处置手段如下:

(1)诉讼追偿

租赁公司与承租人签订了《融资租租赁合同》,双方的权利及义务在合同中进行了明确划分,承租人未按约履行合同约定或不予配合交回车辆,租赁公司有权向法院提起诉讼,通过法律程序解决。由于诉讼程序相对繁琐,解决周期较长。

(2)厂家或经销商回购

厂家或经销商提供了回购担保的情况,租赁公司可通过与厂家或经销商协商,要求分期或一次性回购,将债权及车辆所有权转移。该方式相当于将风险完全转嫁给了合作方,由合作方继续向实际客户进行追偿。

(3)公开拍卖

由于商用车的通用性较强,市场上对二手车也有较大需求,故租赁公司可以通过专业中介机构或平台进行竞价拍卖,使用公开拍卖处置方式,具有较高的市场透明度和监督管理,也符合公开、公正、公平的市场交易规则。

(4)再租赁

租赁公司可以将取回车辆通过重新测算融资余额、评估车辆价值等形式进行二次租赁,由新客户承接原项目的未付款项及车辆使用权,车辆正常交付使用后按期向新客户收取租金。

来源:成渝租赁

上一篇:谈汽车金融,从两个角度解析融资租赁公司的经营模式

下一篇:商用车融资租赁的主流业务模式分析及风控

实务操作

- 融资租赁项目推荐

- 这一融资租赁案例入围上海金融法院十大执行典型案例

- 融资租赁“直转回”交易模式的法律分析

- 2026年租赁小微投放分析报告

- 金规25号文解读 | 厂商跨境融资租赁要高度警惕“杀猪盘”

- 金租新规25号文解读 | 严防融资租赁假借经营租赁逃避金融监管

- 干货!售后回租模式融资租赁合规要点解析

- 融资租赁租赁物未来发展趋势研究

- 人民法院报——融资租赁物适格性的审查标准

- 交银金租融资租赁纠纷案:典型争议与行业启示

政策法规

- 融资租赁进入3年“严打期”!

- 关于印发《陕西省制造业融资租赁财政贴息实施细则(2026年)》的通知

- 国务院重磅文件,支持融资租赁发展

- 国家金融监督管理总局有关司局负责人就《金融租赁公司融资租赁业务管理办法》答记者问

- 重磅!支持金租开展猪牛羊等活体租赁业务

- 财政部、中国人民银行、金融监管总局关于地方政府债务风险问题的整改情况(全文)

- 金租25号文重点条款解读

- 严禁低值高估,4.6万亿金融租赁行业监管再升级

- 重磅!严禁新增非设备类售后回租业务

- 天津市委金融办发文:做强融资租赁业务!