简析保险资产支持计划

由于具有改善资本结构、加强资本流动性等特征,资产证券化日益成为融资租赁企业最重要的融资渠道之一。

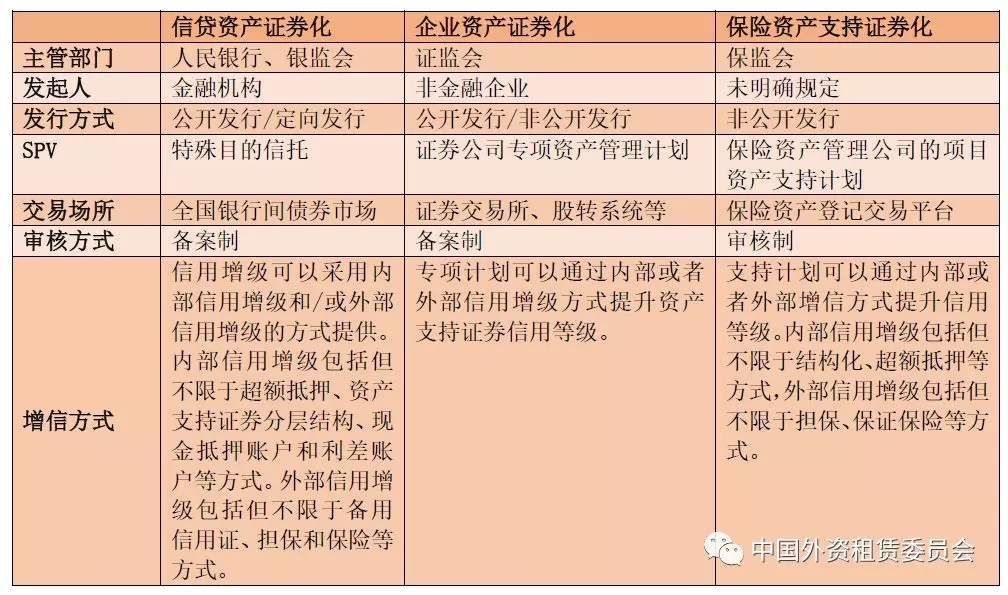

目前,从资产支持计划的角度来看,主要的业务类型有三种,人民银行、银监会监管体系下的信贷资产证券化、证监会监管体系下的企业资产证券化、保监会监管体系下的保险资产支持计划。虽然,保险资产支持计划起步较晚,但它为保险资金的运用开拓了新的渠道和领域,同时也为融资租赁企业开辟了新的融资渠道。

保险资产支持计划的概念

根据《资产支持计划业务管理暂行办法》的规定,资产支持计划业务是指保险资产管理公司等专业管理机构作为受托人设立支持计划,以基础资产产生的现金流为偿付支持,面向保险机构等合格投资者发行受益凭证的业务活动。

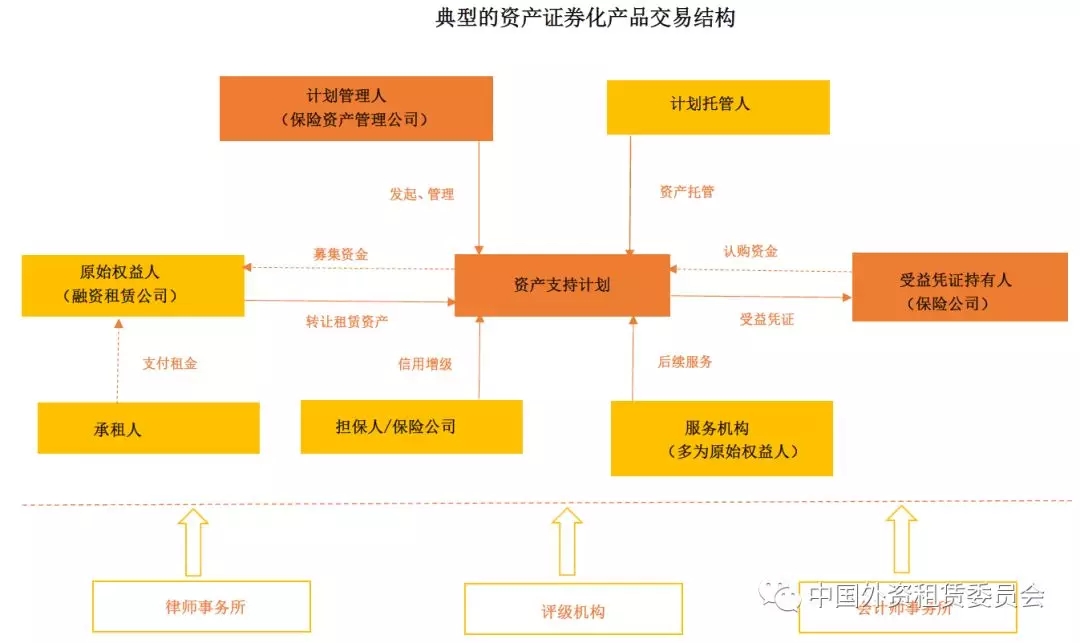

保险资产支持计划的交易结构

保险资产支持计划的交易结构,主要包括发起人(原始权益人)、发行机构/计划管理人(保险资产管理公司)、特殊目的载体(SPV)、服务机构、信用增级机构、信用评级机构、托管人、投资者等主要参与主体。以租赁项目资产支持计划为例,典型的资产证券化产品结构如图所示。

保险资产支持计划的主要审核要点

1.当事人,包括:保险资产支持计划的受托人、原始权益人、托管人、委托人及受益凭证持有人。如资产支持计划通过保证、担保等担保措施实现信用增级,则当事人还包括担保人。

并明确规定,托管人与受托人不得为同一人,且不得具有关联关系。

2.基础资产,《资产支持计划业务管理暂行办法》第二条、第七条及第八条对基础资产进行了明确的规定。此外,中国保监会根据基础资产风险状况和监管需要对基础资产的范围实施动态负面清单管理。通过负面清单确定基础资产是否符合基本要求之外,还对基础资产预期产生的现金流,以及基础资产转让登记手续等有明确的要求。

3.增信方式,主要是为了有效的保障投资者的利益,信用增级措施是否合法合规,是否可以有效的提供应有的保障,是资产支持计划审核要点之一。

4.信用评级,根据《资产支持计划业务管理暂行办法》的规定,信用评级机构应对资产支持计划出具初始信用评级报告,并按规定持续跟踪评级。信用评级机构的评级能力以及信用评级的真实、准确性、及时性,可以对评估资产支持计划的实施情况起到很大的作用。

5.交易结构及法律文件,资产支持计划的交易结构和法律文件构建了整个资产支持计划,其合法合规性是保障资产支持计划顺利实施的依据。因此,交易结构和法律文件是审核的要点之一。

与其他ABS的对比

保险资产支持计划在基础资产、交易结构等方面与信贷ABS、企业ABS都非常类似,并且受到相应监管机构的大力支持。

发行情况

从2015年保监会发布《资产支持计划业务管理暂行办法》,据不完全统计,至今共有17单保险资产支持计划发行,其中以融资租赁资产作为基础资产的共计9单,基础资产主要涉及医疗健康、铁路、长江经济带等行业和区域建设。

从融资租赁行业来看,融资租赁行业资金周期多为3-5年,周期时间较长,融资租赁的基础资产可产生稳定的现金流,与保险行业所期望的获得稳定的现金收益,覆盖期较长的特点更加接近,并且更符合保险行业负债端的需求。

从保险资产支持计划发行的量来看,之所以没有信贷ABS、企业ABS那么受青睐的原因,主要有几点:

1.信贷ABS、企业ABS起步时间较早,市场发展比保险资产支持计划较成熟;

2.保险支持计划仍属于一种非公开的发行形式,受益凭证持有人主要是保险公司;

3.保险行业崇尚稳健投资,在基础资产的选择上规定的较严格,选择范围相对较窄;

4.与企业ABS相比较,保险资产支持计划的监管规则更加严格。

作者:王雪钰 来源:中国外资租赁委员会

上一篇:以案说法——融资租赁回购合同那些事

下一篇:融资租赁公司战略定位与发展的重要性

实务操作

- 融资租赁项目推荐

- 这一融资租赁案例入围上海金融法院十大执行典型案例

- 融资租赁“直转回”交易模式的法律分析

- 2026年租赁小微投放分析报告

- 金规25号文解读 | 厂商跨境融资租赁要高度警惕“杀猪盘”

- 金租新规25号文解读 | 严防融资租赁假借经营租赁逃避金融监管

- 干货!售后回租模式融资租赁合规要点解析

- 融资租赁租赁物未来发展趋势研究

- 人民法院报——融资租赁物适格性的审查标准

- 交银金租融资租赁纠纷案:典型争议与行业启示

政策法规

- 融资租赁进入3年“严打期”!

- 关于印发《陕西省制造业融资租赁财政贴息实施细则(2026年)》的通知

- 国务院重磅文件,支持融资租赁发展

- 国家金融监督管理总局有关司局负责人就《金融租赁公司融资租赁业务管理办法》答记者问

- 重磅!支持金租开展猪牛羊等活体租赁业务

- 财政部、中国人民银行、金融监管总局关于地方政府债务风险问题的整改情况(全文)

- 金租25号文重点条款解读

- 严禁低值高估,4.6万亿金融租赁行业监管再升级

- 重磅!严禁新增非设备类售后回租业务

- 天津市委金融办发文:做强融资租赁业务!