汽车融资租赁公司"四步走":明愿景、定模式、选行业、建能力

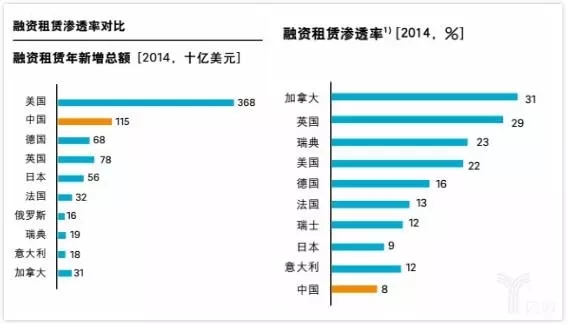

在国外,融资租赁已成为新车销售的主要方式,美国融资租赁渗透率已经达到46%。2016年新车直租渗透率占据31%,而目前在国内,汽车融资租赁的渗透率在5%以下。

根据罗兰贝格今年的预测,整个中国融资租赁行业未来五年的复合增速预计为16%,对比成熟市场,潜力依然很大。未来,汽车融资租赁作为一种新型金融工具,将引领汽车行业格局的大洗牌,撬动整个行业的发展。

融资租赁渗透率

国内的汽车融资租赁公司分为三类:银行系、厂商系和独立系。银行系是由银行设立的融资租赁子公司,厂商系为汽车制造商旗下的汽车融资租赁公司,如上汽通用汽车金融,主要以对B端经销商的库存金融为主,独立系就是这两者之外的汽车金融公司,如易鑫金融、花生好车、美利车金融、大搜车旗下弹个车等,主营业务更倾向于对C端消费者的汽车消费金融。

随着消费升级和购车用户更新换代,汽车消费金融渗透率持续走高,融资租赁作为一种汽车新消费的形式一度被汽车金融公司看好。

如果套用罗兰贝格对于整个融资租赁行业的分析报告中的观点,企业应采取"四步走"战略,即明愿景、定模式、选行业、建能力。

明愿景:用户体验和专业度的提升是两大发展方向

企业想在这一波汽车融资租赁的热潮中生存乃至占据竞争优势,从业者就要深挖用户需求,并努力提升自身的专业度。

首先,以用户为中心,围绕客户需求构建商业模式。凭借多样化的综合产品和完整的服务生态,形成综合租赁服务解决方案,满足客户日益多元化的需求。

其次,如今汽车资讯类媒体行业发展成熟,购车用户对汽车的了解程度不亚于汽车经销商。如果要在众多大同小异的车商和融资租赁公司中异军突起,就需要以专业化实现差异化,基于产业、区域或客户群开展专业化服务,以效率、成本、专业化能力制胜。

定模式:构建生态,拓展多种盈利模式

罗兰贝格认为,企业发展战略中的商业模式应围绕愿景目标所聚焦的业态模式和能力边界,有所为有所不为。

在汽车新消费时代,汽车融资租赁公司需要提供从融资租赁到衍生金融服务的综合解决方案,并且根据细分车型、地理区域和客户群体等不同维度的分析,提供高度差异化的产品和服务。按照汽车新零售的理念来说,这可以通过多重合作伙伴及合作关系构建完整的产品销售及服务生态,并成为生态圈的营造者和拓展者。

在此生态圈下,公司表面上为客户提供"一站式服务",而实际上,解决方案中的非核心业务由其他专业服务商提供,相关中介服务收入是对单一融资租赁业务收入的重要补充。

选行业:汽车是融资租赁全行业的热点之一

在国内,起初因受政策制约,汽车融资租赁直到2008年才正式合法化,近十年来一直在默默耕耘,并没有突破性的进展。今年,汽车融资租赁终于迎来了在国内的第一个拐点。

《中国制造2025》规划已明确中国制造业的未来十年蓝图,智能制造将是中国制造未来的主攻方向,新能源汽车就是主要产业之一。

可见政策方面的利好将加持汽车融资租赁行业更顺利的发展。

建能力:围绕设备和金融能力链培育企业核心竞争力

罗兰贝格认为,融资租赁公司的核心竞争力应围绕两条能力链开拓。

第一就是设备产业能力链,落实到汽车行业来说,在整个汽车产业链上,融资租赁公司业务要涵盖生产、销售、保养维修、二手车交易以及报废车处置等环境上的金融服务。

更重要的是金融能力链,构建金融产业链要求融资租赁企业能够提供满足客户需求和车辆管理需求的配套金融服务。

金融能力链涵盖了所有关于金融资产端到负债端的能力,既包括面向多层次客户的增值金融服务以及金融资产销售交易服务,也包括融资租赁企业自身多元化融资渠道,和在资本市场发行证券化产品及资产交易的能力。

暗流涌动下的颠覆者

大环境的趋势是金融科技革命带动商业模式创新,所以汽车新消费领域中有机会出现行业颠覆者。

机遇之下暗流涌动,从业者同样要面临挑战。包括在营销渠道方面,尚未形成专业化营销渠道体系;风险管理方面,相比银行来说风控系统薄弱,车辆丢失情况时有发生;融资管理方面,发行ABS(资产证券化)成为主流,多元化渠道未形成体系化布局;信息技术方面,仍处于信息化初级阶段,数字化能力有限;人力资源方面,行业发展缺乏专业人才支撑,团队培育留存已成为瓶颈。

未来以来,各大汽车金融服务公司都开始发力其融资租赁产品,相信随着行业的发展,从业者针对以上问题将会提出完备的解决方案。

来源:亿欧网

上一篇:浅谈融资租赁中的GPS作用

下一篇:融资租赁资产的性质和评估方法

实务操作

- 融资租赁项目推荐

- 这一融资租赁案例入围上海金融法院十大执行典型案例

- 融资租赁“直转回”交易模式的法律分析

- 2026年租赁小微投放分析报告

- 金规25号文解读 | 厂商跨境融资租赁要高度警惕“杀猪盘”

- 金租新规25号文解读 | 严防融资租赁假借经营租赁逃避金融监管

- 干货!售后回租模式融资租赁合规要点解析

- 融资租赁租赁物未来发展趋势研究

- 人民法院报——融资租赁物适格性的审查标准

- 交银金租融资租赁纠纷案:典型争议与行业启示

政策法规

- 融资租赁进入3年“严打期”!

- 关于印发《陕西省制造业融资租赁财政贴息实施细则(2026年)》的通知

- 国务院重磅文件,支持融资租赁发展

- 国家金融监督管理总局有关司局负责人就《金融租赁公司融资租赁业务管理办法》答记者问

- 重磅!支持金租开展猪牛羊等活体租赁业务

- 财政部、中国人民银行、金融监管总局关于地方政府债务风险问题的整改情况(全文)

- 金租25号文重点条款解读

- 严禁低值高估,4.6万亿金融租赁行业监管再升级

- 重磅!严禁新增非设备类售后回租业务

- 天津市委金融办发文:做强融资租赁业务!