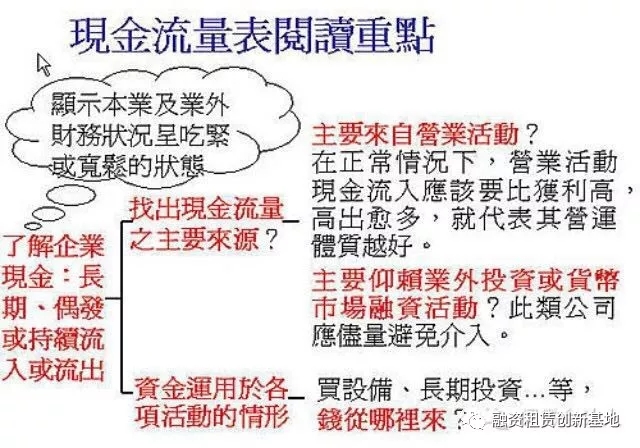

现金流量操纵手法案例分析

现金流量表以现金收付制为编制原则,不受权责发生制会计的应计、递延、摊销和分配程序的影响,因此通常认为经营活动现金流量(以下简称经营活动现金流或者经营现金流)与权责发生制的会计盈余相比,不容易被操纵,是相对可靠的“硬”数字。

然而,现金流量表并非远离“偏见”(bias)和“噪音”(noise)的净土,现金流量表准则的“三分法”为经营活动现金流的确认提供了“会计选择”余地,债权债务管理等各种理财策略的运用可以调节经营现金流在不同会计期间的分配。这就为经营现金流的操纵提供了技术性空间。

随着现金流量表的价值逐渐受到证券市场投资者的重视,经营现金流及相关指标用于某些隐性契约(如新股发行的审核关注内容),上市公司经理人员自然关心经营现金流量的形象,为了美化利润“含金量”或者为满足监管的需要,萌生操纵动机。

本文认为经营现金流操纵的手法可分为三种类型:

(1) 利用现金流量表准则提供的判断空间与选择余地;

(2) 利用理财策略影响现金流的发生时间;

(3) 直接造假。在实务中这三种类型手法经常“相辅相成”、“相得益彰”。

以下结合具体案例作一简要分析介绍。

利用现金流量表准则提供的判断空间与选择余地

我国现金流量表格式采纳国际上较普遍的“三分法”,将现金收支分为投资、筹资和经营活动。这种“三分法”给现金流量表的分类留下一定的判断余地和选择空间。公司出于美化经营现金流的需要,将实质上属于投资、筹资活动的现金流入纳入经营活动现金流,将某些经营活动现金流出移至投资、筹资活动的现金流项目。于是产生了现金流量表的“会计选择”问题。较普遍的问题是票据贴现和应收账款出售,从理财的角度来看,票据贴现和应收账款出售是企业与银行等金融机构之间的融资行为,不应属于经营活动现金流,至少不应属于“销售商品、提供劳务收到的现金”。

[案例1] 安徽某公司2003年第一季度将应收票据背书转让4318万元。在现金流量表中“收到其他与经营有关的现金”只有47.6万元,“收到其他与筹资有关的现金”只有80万元,显然票据贴现收到的现金不是计入上述项目,据此判断计入“销售商品、提供劳务收到的现金”。

按照现行准则,收购企业资产(既包括固定资产,也包括应收账款、存货等流动资产)所支付的现金全部计入投资活动支出。当收购资产中的应收账款产生现金回笼、存货实现现金销售时,却“理所当然”地计入了经营活动收到的现金。那么仅仅依靠收购营运资本(非货币的流动性资产减去非货币的流动性负债)为正的子公司,就可以获得经营现金流的增长。另外,拟收购的子公司或经营单位在收购完成前结清债务,而在收购完成后债权陆续回收,也可以提高收购公司的经营现金流。

利用理财策略、营销手段影响

现金流收付的发生时间:具体方法包括加快货款回收,清理资金占用,延长采购付款期限,通过关联方代垫费用支出等方式。这种方法也可以与现金流量表分类的选择结合使用。这些方式往往只能带来经营活动净流量一次性的提高,甚至是以牺牲未来经营活动流量为代价。

[案例2] 延迟支付货款和其他款项。某高校旗下公司2000年公开发行上市,发行当年和次年“经营活动现金流”为-860万元和1726万元,远远小于“经营活动的利润”的4334万元和5718万元,说明各年度经营利润主要来自权责发生制下应计利润的增加,缺乏现金支撑,但这在当时并未造成该公司发行上市的障碍。2002年,公司申请配股,该年度现金流量表显示“经营活动现金流”有所好转,达到5950万元,已经接近经营活动的利润6126万元。但分析会计报表附注不难发现,2002年应付账款在年初9731万元的基础上增加5393万元,应付账款周转率也从2002年初比2001年初下降25%至8.7的基础上进一步降至6.41,说明公司通过延迟付款以减少当年现金支出。与此同时,公司其他应付款长期挂账,一年以上款项达3000万元。假如公司在2002年不是有意推迟偿付应付账款和其他应付款,经营活动现金流将“难看”得多。公司为什么在2000年首次公开上市时对现金流指标并不在意,而在2002年申请配股时有益修饰呢?2001年以来配股审核对应计利润和现金流指标的关注也许是合理解释。

对经营活动现金流直接造假

在实务中常见三种做法:

(1) 将非经营活动甚至违规行为所得计入主营业务收入,同时计入销售收现,结果导致利润和现金及现金等价物余额都获得提高。

(2) 配合收入造假虚构销售收现,同时通过虚构投资支出消化虚增的现金。

(3)为避免主营收入缺乏现金支撑的质疑而粉饰销售收现能力,虚增“销售商品、提供劳务收到的现金”,同时虚增“购买商品、接受劳务支付的现金”将虚增的现金部分抵消掉。

[案例3] 同时虚增主营业务收入与“销售商品收到的现金”。东方电子是以炒股所得支撑利润高速增长的神话,配合二级市场股价的炒作的典型案例。作为以电力自动化设备制造为主业的工业企业,公司竟然将逾10亿元炒股所得纳入主营业务收入,同时计入“销售商品、提供劳务收到的现金”,2000年年报中主营业务收入高达13.75亿元(后调减为8.71亿元),相应的“销售商品、提供劳务收到的现金”达11.09亿元。2002年,公司被迫进行重大会计差错更正,将2000年每股收益0.52元调减为0.107元,每股经营活动产生的现金流量净额0.41元下调至0.12元。

[案例4] 同时虚增“销售商品收到的现金”与“投资支出的现金”。轰动一时的蓝田股份操纵财务报表的手法比银广夏技高一筹,虚增主营业务收入同时兼顾销售收现,虚增的现金通过投资活动现金流出中的“购买固定资产、无形资产和其他长期资产所支付的现金”被部分抵消,结果又虚增了长期资产。

[案例5] 同时虚增“销售商品收到的现金”与“采购支付的现金”。我们无法找到确证的例子,只能从一些公司会计报表的异常勾稽关系中进行推测。例如,新疆某公司2001年度销售收入5.77亿元,销售商品收到的现金高达8.34亿元,而同期应收账款、应收票据和预收账款的变动合计只有几百万元,无法补平销售收现与销售收入之间的差距;2001年度主营业务成本4.39亿元,采购货物支付的现金高达7.41亿元,同期应付账款、应付票据及存货的变动数千万元,也无法填平2亿多元的差距。因此我们似乎有理由怀疑公司是否同时虚增了“销售商品收到的现金”与“采购支付的现金”。

升级版的营收、利润、现金流操纵

在不改变现金流量净额的前提下,企业利用在建工程将资金转出,表现为现金流量表的"投资活动产生的现金流量"流出。然后,再将资金转移到"客户"账户。最后,"客户"与企业进行"交易",实现资金回笼,营收、利润增加,表现为现金流量表的"经营活动产生的现金流量"流入。

三个水哈6:您实在太厉害咯,钦佩。

狮子座泥人:当年交易有假,通过滚动现金流来虚增收入。审计师通常只关心银行存款余额,不关心关易。

这种操作的结果,虚增了大量资产,会留下不少“资产黑洞”,外部审计师只要认真对“长期股权投资”、“在建工程”、“固定资产”等项目进行独立的价值评估,是能够发现这种升级版的财务造假的。

萍水相逢怡然在:在建工程就是个垃圾桶,还总是竣工不了。

HLDN2011:我原来所在单位的主会计更搞笑,因为新聘请经理需将巨额亏损转为盈利,于是他大笔一挥,胡来了一笔:借:在建工程——巨额,贷:营业外收入——巨额!!

马靖昊说会计: 你单位的财务经理牛逼啊,直接从天上掉下来一个在建工程。

比如万福生科将通过操纵股市筹集的资金进行空转一圈后,从在建工程中洗出的资金在回流企业时,增加经营活动的现金流量的同时,也形成了一个巨大的“资产黑洞”。当年的蓝田股份的操纵路子与万福生科也差不多,只是蓝田股份是不断通过银行贷款来进行体外循环的。

岳阳梓林:大公司往往出问题的就在长期资产上。感慨大环境呀!

为什么我说这是升级版的财务造假呢?因为在中国股票市场早期,上市公司多半采用关联交易虚增应收账款的方式去虚增收入和利润,由于应收账款是流动资产,容易引起关注,长期处理不了,总作坏账处理,容易暴露。再说,现金流的问题也没有解决,会造成利润和现金流严重脱节的现象。这是上世纪九十年代上市公司常玩的套路,现在已经不再这么“愚蠢”地玩了。

快乐JINNIU:马老师一语道破玄机啊。

企业如果在流动资产上做假,会很累,时刻得想着如何去弥补以前的窟窿!如果一开始就在长期资产上做假,只要做假的当年蒙过去了,以后基本就没问题了,比如对长期股权投资的造假可以通过减值将贪腐"化作青烟驾鹤西去";对于在建工程、固定资产上的造假,以后可以通过折旧方式自然而然将黑洞化解于无形。

一苇泛舟_rainingstar:至于长股投,其实在投资那年没审清楚的话,之后企业要在减值上作假就容易多了。毕竟银行难以串通,但伪造几个盖公章的纸太容易了。

Joicee黄小鸭:你这是不是教人作假啊??

马靖昊说会计:黄小鸭,我们看电视时,解说小偷作案手法,难道可以斥责为教别人去当小偷吗?实际上,我们了解小偷的手法越多,小偷越无从下手了。

上一篇:提高财务分析能力的秘技:五力分析法

下一篇:现金流量表的异常特征解析

实务操作

- 融资租赁项目推荐

- 这一融资租赁案例入围上海金融法院十大执行典型案例

- 融资租赁“直转回”交易模式的法律分析

- 2026年租赁小微投放分析报告

- 金规25号文解读 | 厂商跨境融资租赁要高度警惕“杀猪盘”

- 金租新规25号文解读 | 严防融资租赁假借经营租赁逃避金融监管

- 干货!售后回租模式融资租赁合规要点解析

- 融资租赁租赁物未来发展趋势研究

- 人民法院报——融资租赁物适格性的审查标准

- 交银金租融资租赁纠纷案:典型争议与行业启示

政策法规

- 融资租赁进入3年“严打期”!

- 关于印发《陕西省制造业融资租赁财政贴息实施细则(2026年)》的通知

- 国务院重磅文件,支持融资租赁发展

- 国家金融监督管理总局有关司局负责人就《金融租赁公司融资租赁业务管理办法》答记者问

- 重磅!支持金租开展猪牛羊等活体租赁业务

- 财政部、中国人民银行、金融监管总局关于地方政府债务风险问题的整改情况(全文)

- 金租25号文重点条款解读

- 严禁低值高估,4.6万亿金融租赁行业监管再升级

- 重磅!严禁新增非设备类售后回租业务

- 天津市委金融办发文:做强融资租赁业务!