趣店、易鑫、弹个车争抢的汽车融资租赁市场,盈利点在哪里?

互联网公司几乎都采取“闪避”打法:

在汽车零售上避开和4S店的正面竞争;在金融服务上避开和银行、汽车金融公司的竞争。

这个赛道渠道为王,前期要大量烧钱。

文/雨滴

曾经依靠现金贷赴美上市的趣店在现金贷大势已去后又讲起了新的故事,这次它押宝的是汽车融资租赁,喊话今年要卖10万辆车。

大白汽车分期俨然成为了趣店新的主营业务,罗敏更是立下了千亿市值的“flag”。

盯上汽车融资租赁市场的不只有趣店,“弹个车”的魔性广告更是铺天盖地,瓜子二手车也搞出了一个毛豆新车。

弹个车、趣店、易鑫、毛豆新车……互联网公司纷纷押注的汽车融资租赁,是新的风口吗?

市场蛋糕足够大、竞争白热化,互联网系剑走偏锋

之所以这么多重磅玩家都选择了汽车融资租赁这一赛道,是因为中国的汽车金融市场足够大,目前汽车融资租赁处于渗透率快速提升的阶段。

2015 年,国外主要发达国家汽车消费金融的渗透率平均在 70%以上,其中英国、 美国、德国汽车金融渗透率更分别高达 90%、86%、75%。

而根据罗兰贝格与建元资本《2017 中国汽车金融报告》,2014-2016年中国汽车消费金融渗透率分别 为 20%、35%、38.6%。

易鑫集团 COO 姜东曾在峰会上表示,我国目前融资租赁仅占2%左右。

汽车租赁市场规模不断扩大

中国汽车租赁的市场有足够大的空间支撑罗敏的“千亿”市值梦。

2017年中国的汽车销量达到2887.9万辆,这样来看,趣店的“10万辆车”确实只是一个小目标。

但同时这条赛道却也非常拥挤,市场早已进入白热化竞争的状态。

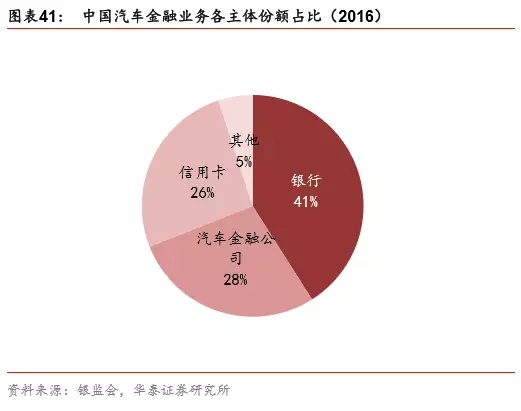

在中国的汽车金融业务中,最主要的参与方有四大类:银行、汽车金融公司、传统融资租赁公司、互联网公司。

这其中银行和汽车金融公司无疑是最主流的玩家,银行有资金优势,汽车金融公司的主体则往往是整车厂或经销商,有渠道优势;这俩已经占据了95%的市场份额。

中国汽车金融业务各主体份额占比

除此之外,全国还有7000多家融资租赁公司,不少都主攻汽车市场。其中不乏背景是整车厂和经销商的,同样位于汽车融资租赁市场的优势地位。

剩下的就是近两年崛起的互联网公司了,它们同样手握融资租赁牌照,个个都来头不小,背后都有BATJ这样的巨头在撑腰。

从上面的表格来看,不难发现这些玩家大多都有两个特点:不差钱、背景厚。

但即使是这些有着得天独厚的流量优势的人民币玩家,在汽车金融这块市场也只能吃银行和汽车金融公司的残羹剩饭。

打开弹个车、大白分期、花生好车的官网,你会发现几乎所有的汽车价格都在10万元以下。

互联网系公司做汽车融资租赁,几乎都选择渠道下沉,针对银行、汽车金融公司无法覆盖的人群。

像趣店的大白分期,就打出了“年轻人的第一辆车”的招牌,瞄准三、四线城市缺乏购车资金的年轻人,他们消费意识超前,熟悉互联网,对金融产品接受度比较高。

“和银行抢客户我们肯定抢不过,我们只能接收银行不要的客户。”一位融资租赁公司的员工告诉森林学苑(ID:ForestAcademy),融资租赁公司只能选择差异化竞争的道路。

而在零售方面,互联网公司也同样避开了和4S店的正面竞争。

趣店体验店都布局在三四五线城市的市区核心商圈,开店的平均成本控制在50万元以内。

一位大白汽车分期的员工告诉森林学苑(ID:ForestAcademy),趣店一家门店的面积在200平米左右,几乎只能放下1-2辆汽车。

花生好车初期的自营门店甚至开在办公楼里,根本没有车的影子。用户在门店基本只能完成签约的动作,看车、试驾都需要到仓库进行。

从体验上讲,自然是大打折扣。因此类似趣店的互联网系公司想通过线下渠道获客还有很长的一段路要走。

汽车租赁的三种模式

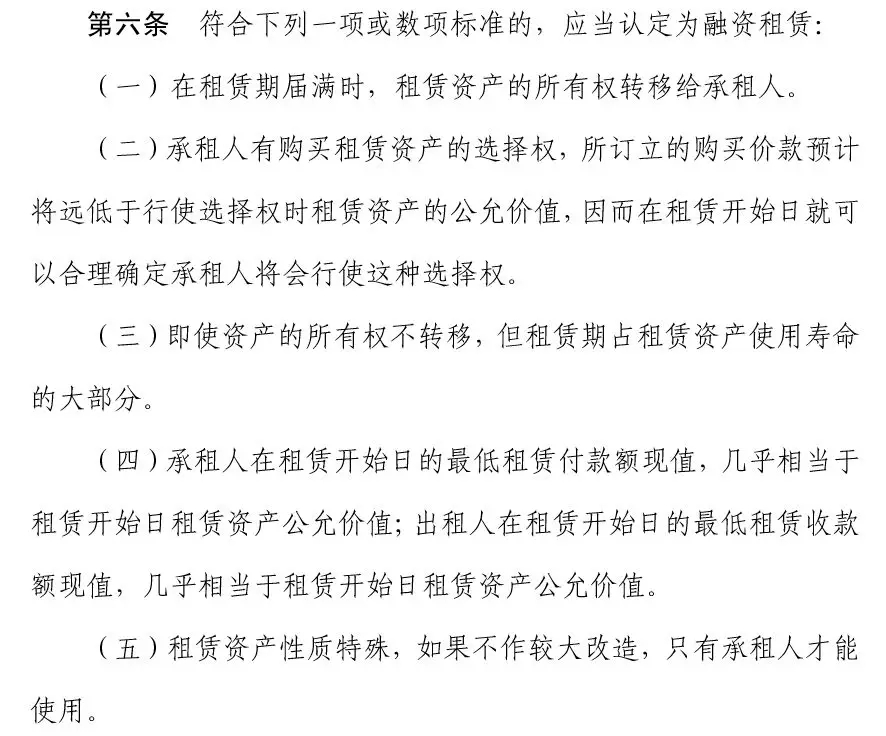

汽车租赁分为经营租赁和融资租赁两种模式。

融资租赁以分期付款为基础,将汽车的所有权和使用权分离。

租赁结束后,若汽车的所有权转移给承租人,或者承租人可以远低于市场价的价位购买汽车。这都属于融资租赁产品。

会计准则中融资租赁模式认定标准

除了融资租赁外,易鑫、弹个车、花生好车还推出了经营性租赁产品。

以易鑫的“开走吧”为例,易鑫向汽车经销商购买汽车并充当出租人,将汽车租给消费者(承租人),以收取租金。

在租赁期间内,易鑫保有汽车所有权,消费者仅拥有使用权,在租赁期满后,将汽车返还给易鑫。

在第一个 12 月期间结束时,消费者有4 个选择:

1)转为 3 年融资租赁;

2)再次支付首 期付款以租赁新车;

3)作为一次性付款购买该汽车;

4)汽车返还给易鑫,无需支付额外费用。

同时,融资租赁也有两种模式:直租和回租。

1.直租:指融资租赁公司按照消费者的购车需求,向消费者指定的经销商购买车辆,并出租给消费者的业务。直租模式能够约束消费者的违约行为,又能便于车辆处置。

2.回租:消费者和经销商签订买卖合同后,将汽车出售给融资租赁公司,再从融资租赁公司手里汽车重新租回,消费者按期向融资租赁公司支付租金。

根据易鑫的招股书,其融资租赁服务主要采取售后回租的模式;而趣店、优信新车一成购则主要采取直租的模式开展业务。

盈利点远远不止“汽车租赁”

互联网公司的融资租赁产品大多依托其汽车电商平台推销给用户,几乎都走的是线上引流、线下签约的模式。

无论是引流给自营门店还是合作的汽车经销商,互联网公司都能拿到一部分汽车销售的利润,其利润来源远远不止融资租赁业务本身。

汽车销售链条上的盈利点

“我们选的汽车往往是价格促销比较大的车型,网站上都是按照厂商指导价来卖,实际价格其实优惠不少,中间差价也是很大的利润。”一位花生好车的员工告诉森林学苑(ID:ForestAcademy)。

即使不是通过自营门店售卖汽车,互联网公司依旧能拿到可观的引流费用。

“低首付,低月供”是互联网公司提供的融资租赁产品的最大噱头,但实际上其产品利率相当高。

我们就大众polo 2016款1.4L的自动风尚版为例。

这款汽车的厂商指导价为8.79万。而汽车之家显示其经销商参考价只要5.93万起。

而其在各个电商平台上融资租赁产品的价格则如下表所示(主打产品为例):

可以看到,通过互联网融资租赁的模式购车,实际购车价都达到了10万元以上,几乎是最低经销商参考价的两倍。

而这个价目表是按照网上最低价格来算的,三年的名义利率达到了30%以上,实际合同中根据客户资质利率可能有所浮动。

值得注意的是,这几家互联网公司都打出了“送购置税及保险”的优惠,但其实这些费用早就包含在手续费等隐形费用中了。

若消费者使用经营性租赁产品,则这辆汽车的价格如下:

据森林学苑(ID:ForestAcademy)了解,一年租期到期之后,70%以上的消费者会选择付清尾款,一次付清的情况下其购车价格已经高于经销商参考价。

若消费者选择用分期付款的模式付清购车尾款,则需要支付更加高昂的利息。

而租赁结束后,收回的汽车也能够按照二手车来进行处理。

在上述平台中,包括易鑫、毛豆新车、弹个车等平台都有涉及二手车交易及金融业务。

此外,汽车的售后维修等服务也是一个利润大头。

不过目前绝大多数互联网公司并不提供售后服务,往往都是将客户导流到4S店,收取一定的导流费用。

但是一位花生好车的员工告诉森林学苑(ID:ForestAcademy),花生好车目前正在给门店配置售后维修人员,后续想将这一块的利润也给吃下来。

如果一家互联网公司能够完成消费者从选车、购车到售后、置换等一系列的闭环服务的话,其未来盈利的想象空间是非常大的。

轻与重的抉择

如今几乎每家互联网公司都说“汽车新零售”,但“线上引流,线下消费”这种基本模式却几乎不会发生变化。

在较长一段时间内,消费者购车这一行为一定会发生在线下场景。

而在线下渠道的建立上,互联网系则有两个选择:自营门店、和经销商合作。

森林学苑(ID:ForestAcademy)就拿易鑫和趣店这两家上市公司作为代表来讲讲这两种不同的模式。

-

易鑫:快速扩张的轻资产模式

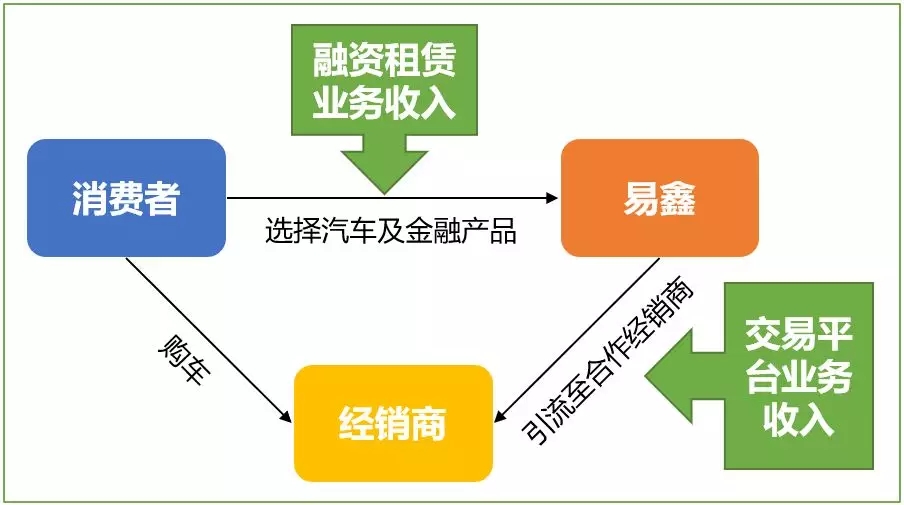

2017年在香港上市的易鑫是中国最大的汽车零售交易平台。

消费者在易鑫平台上选择汽车后,易鑫将其导流到合作的经销商门店,并为消费者推荐自营或第三方的汽车金融服务。

易鑫车贷商业模式

易鑫的线上渠道包括淘车网、易鑫车贷等网站及移动应用,除此之外,腾讯、京东、百度这三个流量巨头也都为易鑫开辟了流量入口。

截止2017年12月,其在线渠道有约5,000万名月活跃用户。

而在线下渠道方面,截至2017年12月31日,其汽车经销商合作网络已经覆盖全国30多个省或同级区域的340多个城市逾17,000家经销店。

财报显示,截至2017年12月31日止全年,易鑫集团共促成逾49万笔汽车及汽车相关交易,累计总交易量达到77万;融资汽车交易量40万,累计融资汽车交易量达63万。

-

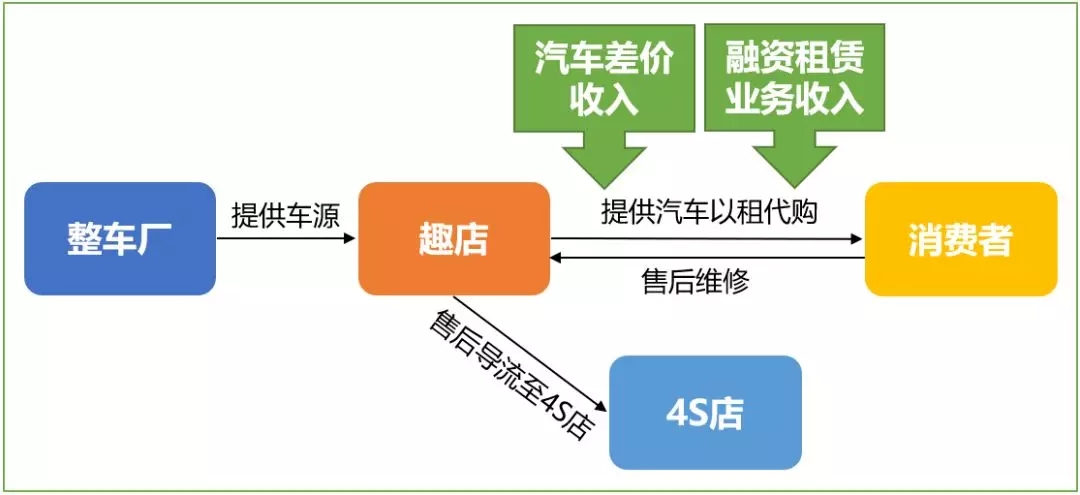

趣店:自建渠道的重资产模式

趣店则采取了自建门店的重资产模式。

趣店通过与整车厂达成战略合作,集中采购车辆,为用户提供低门槛购车服务,三到四年租赁期满后,车辆所有权转让至用户名下。

大白汽车分期商业模式

在线上渠道方面,趣店主要是对之前消费金融业务积累的6200万注册用户进行转化。

来分期贴吧有用户发帖表示收到大白汽车分期营销短信

其线上的流量渠道只有支付宝的“来分期”入口和大白汽车分期APP。

此前,大白汽车分期尝试过用“答题”的方式来获客,但很快这个游戏就过气了。毫无疑问,在线上流量上趣店和易鑫的差距还很大。

这或许是迫使其自建线下门店的原因之一。

截至2018年1月,大白汽车已经在全国各地开设了175家自营门店。截止到2018年第一季度末,趣店累计交付车辆已经近万辆。

-

新人设:从“汽车金融”到“汽车新零售”,模式由轻转重

两种不同的模式也让易鑫和趣店的利润结构有所不同。

易鑫的业务分为两大分部:交易平台业务(主要包含促成消费者汽车购买、融资交易,广告、会员服务等)和自营的融资租赁业务。

易鑫集团财报显示,2017年其交易平台业务收入为9.64亿元,同比增长354%;自营的融资租赁业务收入29.42亿元,同比增长131%。

融资租赁业务显然是易鑫收入来源的大头,从收入构成来看易鑫还是更加倚重汽车金融业务。

值得注意的是,2017年易鑫的销售及营销费用上涨了225%,这就意味着,易鑫需要巨额的广告和营销支出来驱动业绩。

而趣店的主要收入来源也分为两部分:汽车差价收入、自营融资租赁业务收入。

根据趣店公开的报道资料,其资金端的融资成本在8%-9%,而其融资租赁产品的实际年化利率则在18%左右,利息收入相当可观。

自建门店的优势和劣势都显而易见。虽然前期投入大,业务拓展慢;但能够形成消费者购车商业闭环,盈利空间自然更大。

“如果依托其他经销商开展业务,很容易陷入和其他金融产品的价格战之中,只有自营门店才能建立自己的高壁垒。”一位汽车金融从业人士向森林学苑(ID:ForestAcademy)分析。

这也迫使包括易鑫在内的头部玩家都开始向重资产模式转型。

截止2017年年底,易鑫已经在全国开设超过228家的体验店,2016年这个数字还是62家。

而瓜子二手车也同时在线下开设瓜子保卖体验店和毛豆新车体验店,上述的几家互联网公司都在着力完善自己的线下服务。

虽然趣店和易鑫都是金融公司出身,但这两家如今给自己安的都是“汽车新零售”的人设。从这个角度讲,建立自己的线下渠道势在必行。

无论是新玩家还是老玩家,都开始向重资产模式转型。如今进入这个赛道,前期势必需要大量烧钱,对创业公司来讲并不友好。

趣店采取了一种人群降维的差异化打法,避免了和4S店的正面竞争。

但同时跟弹个车、易鑫等等有BATJ背景加持的互联网公司抢“小镇青年”的市场,未来市场的厮杀还会持续。

来源:森林学苑

上一篇:融资租赁关系中出租人抵押权能否优先受偿?

下一篇:资管新规下汽车融资租赁ABS现状分析

实务操作

- 融资租赁项目推荐

- 这一融资租赁案例入围上海金融法院十大执行典型案例

- 融资租赁“直转回”交易模式的法律分析

- 2026年租赁小微投放分析报告

- 金规25号文解读 | 厂商跨境融资租赁要高度警惕“杀猪盘”

- 金租新规25号文解读 | 严防融资租赁假借经营租赁逃避金融监管

- 干货!售后回租模式融资租赁合规要点解析

- 融资租赁租赁物未来发展趋势研究

- 人民法院报——融资租赁物适格性的审查标准

- 交银金租融资租赁纠纷案:典型争议与行业启示

政策法规

- 融资租赁进入3年“严打期”!

- 关于印发《陕西省制造业融资租赁财政贴息实施细则(2026年)》的通知

- 国务院重磅文件,支持融资租赁发展

- 国家金融监督管理总局有关司局负责人就《金融租赁公司融资租赁业务管理办法》答记者问

- 重磅!支持金租开展猪牛羊等活体租赁业务

- 财政部、中国人民银行、金融监管总局关于地方政府债务风险问题的整改情况(全文)

- 金租25号文重点条款解读

- 严禁低值高估,4.6万亿金融租赁行业监管再升级

- 重磅!严禁新增非设备类售后回租业务

- 天津市委金融办发文:做强融资租赁业务!