欧洲融资租赁风险概况--租赁物的作用

背景及目的

2012年,融资租赁帮助欧洲企业投资超过2000亿欧元的设备。

融资租赁与其他融资形式不同点在于合同期间出租人对租赁物仍享有所有权。租赁物的所有权为出租人提供安全保障。

在符合条件的情况下,监管资本要求更认同抵押物在风险缓释上的作用。

欧洲银行管理局主要的任务是确定哪些有形资产符合相应的抵押条件。

考虑到融资租赁对于欧洲经济的重要性,有必要了解租赁物所有权在降低融资租赁损失率方面的作用,同时,能使监管部门认识到租赁物所有权具有足够的风险缓释潜力。

研究贡献

解释融资租赁的恢复机制。

按资产类型和交易方计算欧洲融资租赁的违约损失率。

证实了融资租赁比传统贷款的风险小。

研究表明对融资租赁的监管要求过于谨慎。

租赁物所有权的风险缓释能力

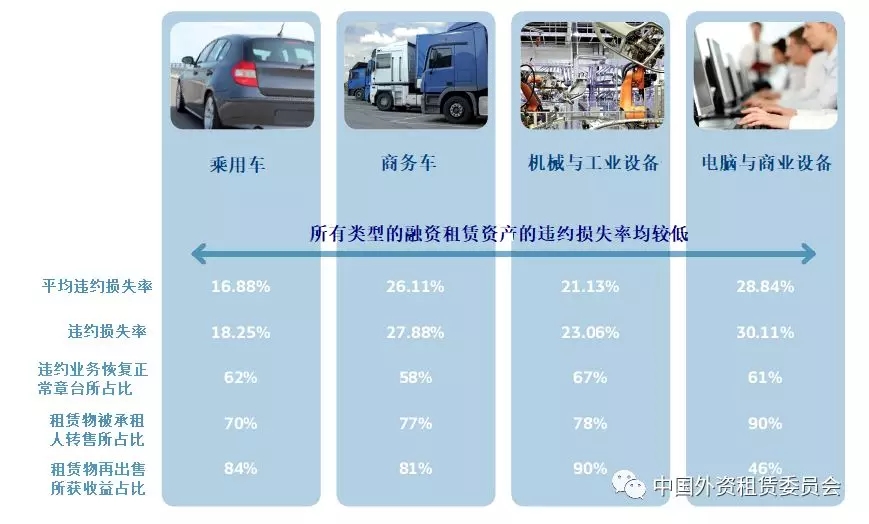

当出现违约时,为了避免出租人行使对租赁物的所有权,大部分承租人都能够将拖欠的租金重新按期支付,使融资租赁业务恢复到正常的状态。

当确定已发生的违约业务无法再恢复正常时,出租人也能够有效、迅速地取回租赁物,通过转租或者出售等资产再处置方式,将损失降到最低。

主要结论

融资租赁违约损失率低于传统的贷款。

超过60%的租赁违约交易能够恢复到正常状态,实现零损失。

公司和零售层级的中小企业风险敞口的违约损失率分别为11.1%和19.6%。而欧洲银行管理局2011银行压力测试显示,公司和零售层级中小企业贷款的违约损失率分别为31%和36%,可以看出,在降低违约损失率方面,融资租赁比传统贷款更加有利。

租赁物出售收益可显著降低融资租赁的损失。

在无法恢复正常的违约业务中,约80%的融资租赁公司选择出售租赁物的方式降低损失。

在这些业务中(无法恢复正常状态进而选择出售租赁物的违约业务),超过20%的损失为零。

融资租赁公司将租赁物再出售所得收益占其全部损失所获补偿额的80.3%。

融资租赁的实际违约损失率远低于监管部门设定的违约损失率。

运用拔靴法计算的平均违约损失率为23.15%。监管部门根据基本内部评级法计算违约率时,需要使用很高的贴现率(23%)才能得出40%的违约损失率。

翻译:王雪钰 校对:袁帅 来源:中国外资租赁委员会

注:本文翻译自欧洲租赁协会发布的《The Risk Profile of Leasing in Europe》,版权归原作者所有。由于原文专业术语较多,勘误之处,敬请谅解。

上一篇:对外资融资租赁企业准入和监管的思考

下一篇:2017年中国融资租赁业发展报告

实务操作

- 融资租赁项目推荐

- 这一融资租赁案例入围上海金融法院十大执行典型案例

- 融资租赁“直转回”交易模式的法律分析

- 2026年租赁小微投放分析报告

- 金规25号文解读 | 厂商跨境融资租赁要高度警惕“杀猪盘”

- 金租新规25号文解读 | 严防融资租赁假借经营租赁逃避金融监管

- 干货!售后回租模式融资租赁合规要点解析

- 融资租赁租赁物未来发展趋势研究

- 人民法院报——融资租赁物适格性的审查标准

- 交银金租融资租赁纠纷案:典型争议与行业启示

政策法规

- 融资租赁进入3年“严打期”!

- 关于印发《陕西省制造业融资租赁财政贴息实施细则(2026年)》的通知

- 国务院重磅文件,支持融资租赁发展

- 国家金融监督管理总局有关司局负责人就《金融租赁公司融资租赁业务管理办法》答记者问

- 重磅!支持金租开展猪牛羊等活体租赁业务

- 财政部、中国人民银行、金融监管总局关于地方政府债务风险问题的整改情况(全文)

- 金租25号文重点条款解读

- 严禁低值高估,4.6万亿金融租赁行业监管再升级

- 重磅!严禁新增非设备类售后回租业务

- 天津市委金融办发文:做强融资租赁业务!