比碌碌无为更可怕的,是你觉得这样挺好 ——致这些年固步自封的SP

你不是一无所有啊,你还有病;

谢谢那些击倒我的人,躺着真舒服;

生活不就是起起落落落落落落落落的嘛!

... ...

不知道从什么时候开始,“丧文化”已经开始霸屏了我们的朋友圈,比起手攥拳头的鼓励,略带玩笑的自嘲,仿佛更能戳中人心。

而作为汽车金融人的SP,似乎也开始“丧”起来:努力不一定成功,但不努力会很轻松哦!其实我现在这样,挺好。

你确定,真的挺好么?

这是一个最好的时代,也是一个最坏的时代。对于汽车金融SP来说,尤为如此。

这几年行业经过重重洗礼,SP已告别了过去那段躺着赚钱的时光,迎面而来的是SP的严酷寒冬,一切都来得毫无防备。

产品同质化严重,行业利润下降,互联网公司介入,以租代购模式兴起,风控问题加剧,甚至连号称亲妈的资方也开始铺设自己的直营渠道,与SP竞争……

空气中到处弥漫着恶性竞争、低价冲量、甚至赔钱赚吆喝的腐尸味……

挣扎在生死线上的SP显然已无处可藏……

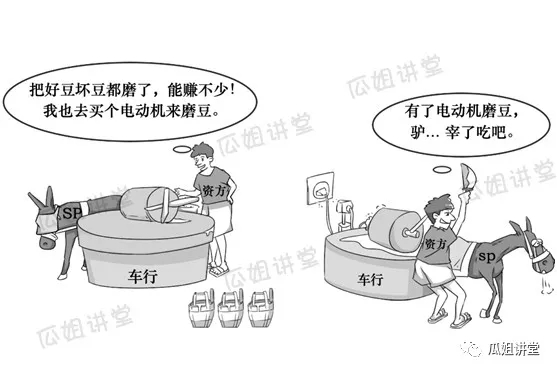

1、豆太多,驴来帮忙

十多年前,那时候市场上还没有SP之说,就好像人工推磨阶段,还没有驴一样。

那时的信贷市场放款主体还是以银行与汽车金融公司为主,而汽车金融公司基本都是厂家旗下的,只关起门来做自己品牌的贷款业务。

后来,贷款买车观念逐渐被大众接受,汽车贷款的需求越来越多,业务量大了,市场开拓的需求多了,所以急需要一批专业的汽车金融服务团队来拓宽渠道。

而汽车金融公司同样如此。当时行业里做的最大就是上汽通用汽车金融公司(简称GMAC),业务量非常大,而GMAC和其他厂家金融公司一样,只做本品牌的融资业务。

但随着业务量的扩大,拥有通用系4S店的经销商,其实还经营其他品牌的车,诸如现代、起亚、本田等,这些品牌没有自己汽车金融公司的融资渠道,而贷款融资的需求却很旺盛,亟待解决。怎么办?

于是,为适应市场的需求,GMAC开始启用多品牌的汽车金融业务。

2008年11月18日,GMAC合作的一家SP产出第一单。标志着SP模式正式开始实行。

最初的多品牌运作都是依赖4S店,在4S店成立专门的按揭部,来处理汽车贷款业务。除了可以处理本品牌系的汽车贷款外,还接受其他品牌的贷款业务,只需要开具相应的三一致证明文件就可以了。

2011年左右,GMAC决定把这种业务从4S店剥离出来,单独授权给当地专门成立的汽车贷款服务公司来操作,同时停止4S店开展多品牌业务操作的资格。于是就产生了第一批为资方与车行服务的SP,即汽车金融服务提供商。

就像为加快磨豆速度,农夫买了头驴回来拉磨,从而大大提升了磨出豆浆的速度。

而GMAC,就是第一个买驴的人。

2、家家户户都买上了驴

众所周知,当时那几年是汽车金融飞速发展的阶段,而GMAC启动SP模式后一路高歌猛进,

业务规模做得越来越大。

于是,很多汽车金融机构纷纷开始效仿,采用SP模式运营。较早的就是安吉和广汇了,这两家都是融资租赁公司。

广汇的SP模式是做得比较彻底的,现在很多市面上的SP都是他们培养的。

安吉则走了弯路,在最开始放开了SP与下线必须是4S店的要求,直接放款至下线经销商,对较好的4S店展开了直接合作。但3个月后,发现这样做有问题,安吉的SP路线改为直接放款给SP,实现了资金流与业务流的统一,有助于提高SP对下线渠道的运营与管控能力。

那么问题来了,为什么不是像GMAC一样的厂家汽车金融公司,最早来做呢?原因是汽车金融公司大多不像GMAC有全牌照,而且人家自己有亲妈(汽车厂商),不愿意出来讨吃的。

而与此同时,SP的准入门槛很低,这一点最大的革命意义是,第一批拿到第一桶金的SP人,不经意间,就铸造了这个行业的落地模式。

几乎是一夜之间,大大小小,形形色色的SP揭竿而起,似乎只要是个汽车行业人,有点客户资源,商户资源都想来试一把。

其实,长远来看,SP的低门槛,让什么人都进来了,对SP行业的发展来说,并不是一件好事。

同样,当时的汽车金融机构,为扩张业务,对客户的资质审核要求也低了,什么单都接,再加上当时的信用体系很不完善,导致骗贷、坏账问题频发……

资方开始对自己的运营模式进行深思,SP模式也重新受到审视……

3、电动磨不错,驴杀了吧...

市场变了,自然一向“追名逐利”的资方也懂得审时度势,适时调整策略。

当利润空间越来越小,掠食者却越来越多,资方当然会抓紧出现在自己面前的任何一口肉食。因此这几年的资方并购4S店、资方直营、去SP化的消息频频冒出。传得人心惶惶,然而事实如此,生存本能所致。

可以说资方是SP之母,拉着SP这头驴为资方磨了多少的豆,带来多少好生意。

但从2009年以后,一些资方也开始建立总对总的对接,与多家汽车品牌厂商、汽车经销商建立直接的业务对接,并迅速超越SP模式成为拓展“多品牌业务”的主流,市场已经呈现出“去SP化”咄咄逼人的态势。

还有的资方,开始不停地并购4S店,直接打通放款与卖车环节,这是把车行碗里的肉抢回来了。而SP,自然一口汤都没得喝。

比如易鑫,就目前来看,是资方里面直营业务规模做的最大的。

通过“平台+自营”的模式,囊括新车分期贷款、二手车分期贷款、汽车保险、汽车抵押贷款、汽车租赁、车主信用卡等多项业务。

意思是我要吃满汉全席,你们都散了吧。

当然易鑫能这么牛气,自然有人家的资本。

首先是后台够硬,易鑫的母公司易车网拥有16年积累的用户数据,在获客与渠道上有着天生的优势;

其次是建立了像金融超市一样的服务平台,金融产品多种多样,任君挑选,对客户来说,省心又方便;

当然最牛逼的地方还是自营业务,汽车贷款、车抵贷、汽车租赁统统自己来做。到2016年底,交易规模超200亿,其中汽车贷款贡献了170个亿。

人家本身就是资方,资金成本又低,认真做起市场来,当然甩你几条街。

而SP,仿佛午夜梦醒,睡眼惺忪。

当资方磨刀霍霍准备刺向自己脖子的时候,方才吓得仓惶后退,蜷在墙角瑟瑟发抖。

4、唯有脱胎换骨,方能重获新生

人人都在马不停蹄地变幻与思索,而你还木讷地坚守原地,那你的好日子也不多了。

乱世格局,群雄逐鹿,血肉横飞,尸横遍野。

唯有看清时势,事先谋局,练就一身生存技能,方能重获新生。

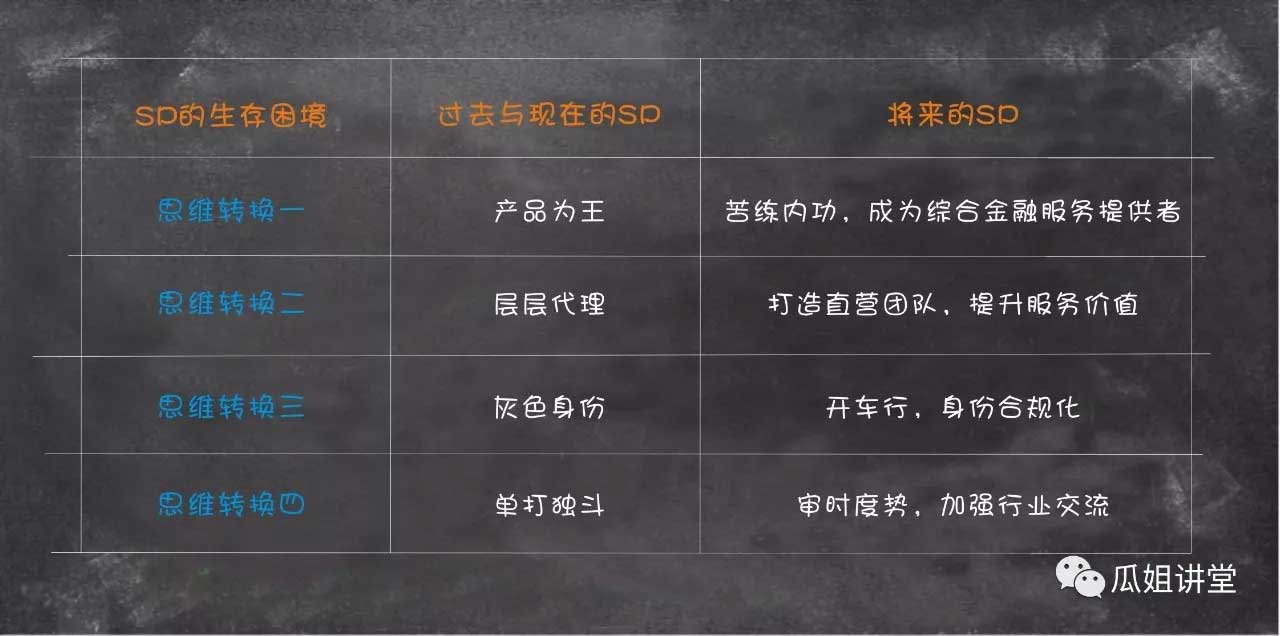

生存技能一:苦练内功,提高核心竞争力

时势纷乱下,作为服务商的SP,更应该苦炼内功,勤加学习;打造专业化的团队,注重人才培养;加强下游渠道合作粘性,做精细化管理;另外加强风控能力、催收能力、业务开拓能力培训,提升综合性金融服务能力,打造专业化的渠道服务提供商。从根本上为资方排忧解难,让资方离不开你,自然就有你一口饭吃。

打铁还需自身硬,何况是这个强弱肉食的时代。

生存技能二:从层层代理转型到直营

除了建设自己的下游渠道与代理商,更重要的是,SP要打造自己的直营团队,让自己的员工真正植根于市场,才能把业务做精做细,同时从源头上做好风控管理,提升服务价值,做到见人见车见需求。

生存技能三:发展实业,转换身份,掌握主动权

可以预见,未来SP的行业趋势一定是金融+汽车销售。作为SP,一定要发展自己的实体店,掌握主动权。

首先,目前的《汽车金融公司管理办法》里面,本来就没有SP这个角色,SP要使自己的身份合规化,就必须投到管理办法的角色中去,而这个角色必须是车行;

其次,汽车金融终究是促进汽车消费的一种工具,有了车行,一方面可以把更多的金融产品结合到汽车销售中去,打包金融方案,拓宽市场,同时掌握一手客源,深入了解市场;另一方面实现汽车与金融的双向流通,提高自身综合实力;

再次,有了车行,掌握了主动权,可以更好地去对接资方业务,身份合规,而且有资金、渠道、客源几大优势,能更好地取得资方授信。

生存技能四:审时度势,加强行业交流

风光已矣,SP要想继续存活下来,必须学会审时度势,掌握行业发展的趋势与规律;对未来要有前瞻性,紧跟时代步伐;适时地转换思维,重新审视自己,做好自己的专长;同时多参与行业交流,猎取更多的市场动态;以开放的心态,多与人虚心请教,集众家之所长,补己身之所短。

暂时的碌碌无为并不可怕,可怕的是比你优秀的人比你更努力,而你还固守在自己的一亩三分地,告诉自己,我这样挺好!

前几年做SP,拼的是产品,是速度,是看谁先抢占市场,接下来比的是,平台的深度、创新能力、资源整合及平台融合能力。

穷则变,变则通,通则久。

作者:瓜姐 来源:瓜姐讲堂

上一篇:融资租赁模式下的法律风险分析

下一篇:一篇文章读懂融资租赁税收政策

实务操作

- 融资租赁项目推荐

- 这一融资租赁案例入围上海金融法院十大执行典型案例

- 融资租赁“直转回”交易模式的法律分析

- 2026年租赁小微投放分析报告

- 金规25号文解读 | 厂商跨境融资租赁要高度警惕“杀猪盘”

- 金租新规25号文解读 | 严防融资租赁假借经营租赁逃避金融监管

- 干货!售后回租模式融资租赁合规要点解析

- 融资租赁租赁物未来发展趋势研究

- 人民法院报——融资租赁物适格性的审查标准

- 交银金租融资租赁纠纷案:典型争议与行业启示

政策法规

- 融资租赁进入3年“严打期”!

- 关于印发《陕西省制造业融资租赁财政贴息实施细则(2026年)》的通知

- 国务院重磅文件,支持融资租赁发展

- 国家金融监督管理总局有关司局负责人就《金融租赁公司融资租赁业务管理办法》答记者问

- 重磅!支持金租开展猪牛羊等活体租赁业务

- 财政部、中国人民银行、金融监管总局关于地方政府债务风险问题的整改情况(全文)

- 金租25号文重点条款解读

- 严禁低值高估,4.6万亿金融租赁行业监管再升级

- 重磅!严禁新增非设备类售后回租业务

- 天津市委金融办发文:做强融资租赁业务!