城商行综合竞争力前50强(附总资产排名)

截至2016年6月末,全国已经有133家城商行,共计1.4万个营业网点,总资产规模已经超过25万亿元——至2016年,城商行成立20周年。

附文——

城商行体量差异大

来源:民生宏观(ID:msmacro)民生证券研究院宏观组 朱振鑫、栾稀

1、资产规模

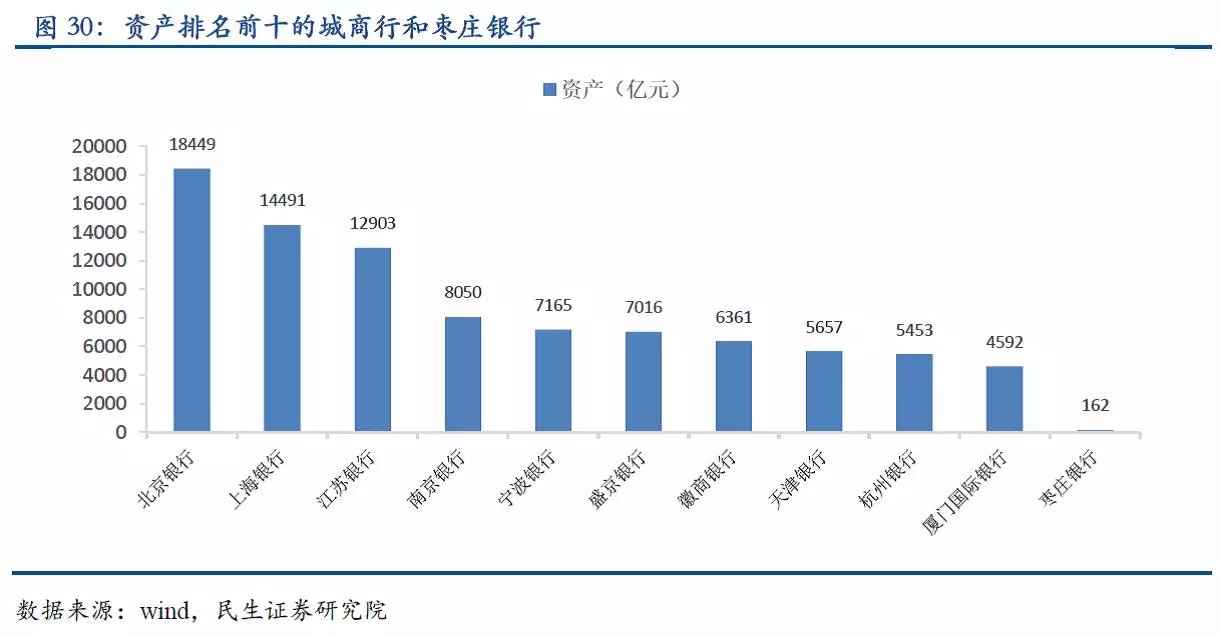

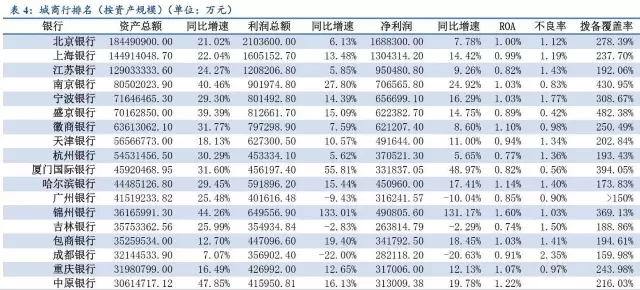

根据已公布2015年年报的城商行的数据,资产规模最大的城商行为北京银行,2015年底资产总额18449亿元,最小的城商行为枣庄银行,资产总额161.70亿元,两者差距达上百倍。

2、利润增速

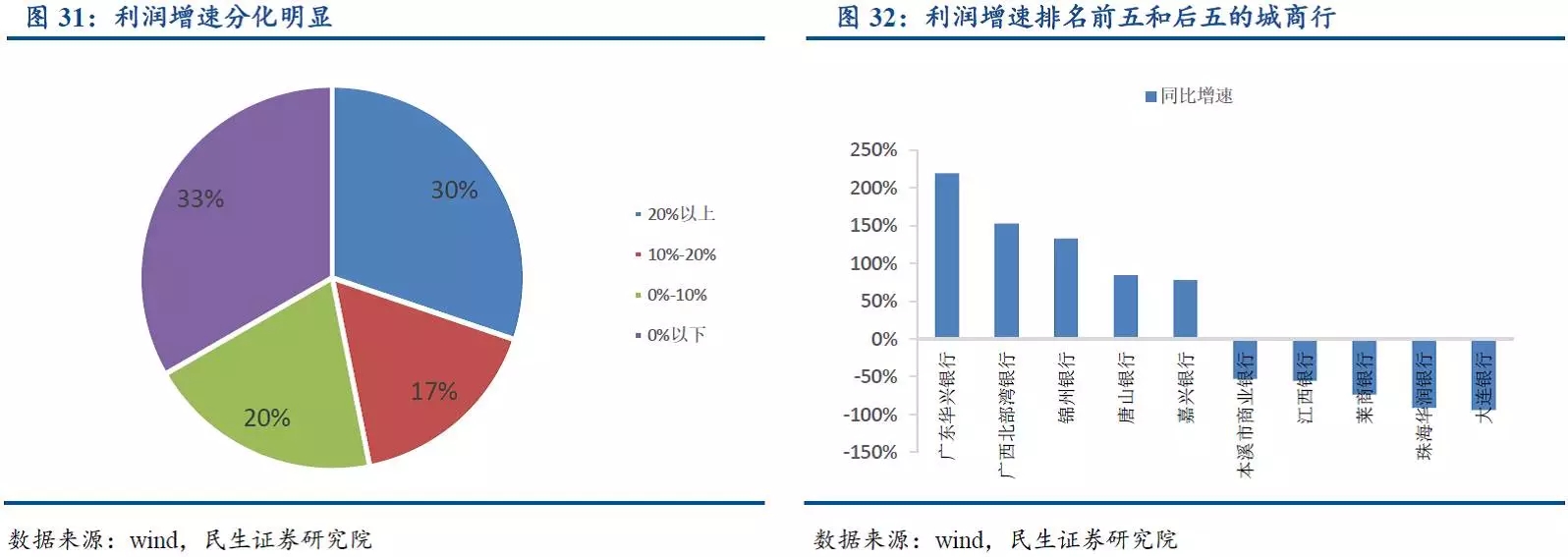

受区域经济和银行自身经营管理能力影响,在经济下行不良上升的背景下,城商行的利润增速在2015年明显分化,30%的城商行利润增速在20%以上,但也有33%的城商行利润增速在0%以下,即利润下滑、同比负增。利润增速排名前三位的城商行2015年利润增速超过了100%,而排在最末位的大连银行利润增速则约为-100%。

(四)个体差异大:资产结构差异化

虽然城商行总体贷款占资产占比不高,但是其非贷款类资产配置也存在较大的差异。

银行的资产端主要分为以下几个项目:贷款、同业存放、买入返售、应收款项类投资、可交易及可出售金融资产。其中同业存放、买入返售、应收款项均涉及银行的同业业务。应收款项类投资和可交易金融资产的区别在于,应收款项类投资多为资产管理计划、委外理财等表外业务项目,最终标的资产无法在银行表内体现,而可交易可出售金融资产多为用自有资金投资,资产入表。

我们按照资产规模大小将城商行分为四个梯队:10000亿以上、5000亿-10000亿、1000亿-5000亿、1000亿以下。

1、大型城商行:投资方式不同,资产结构各不同

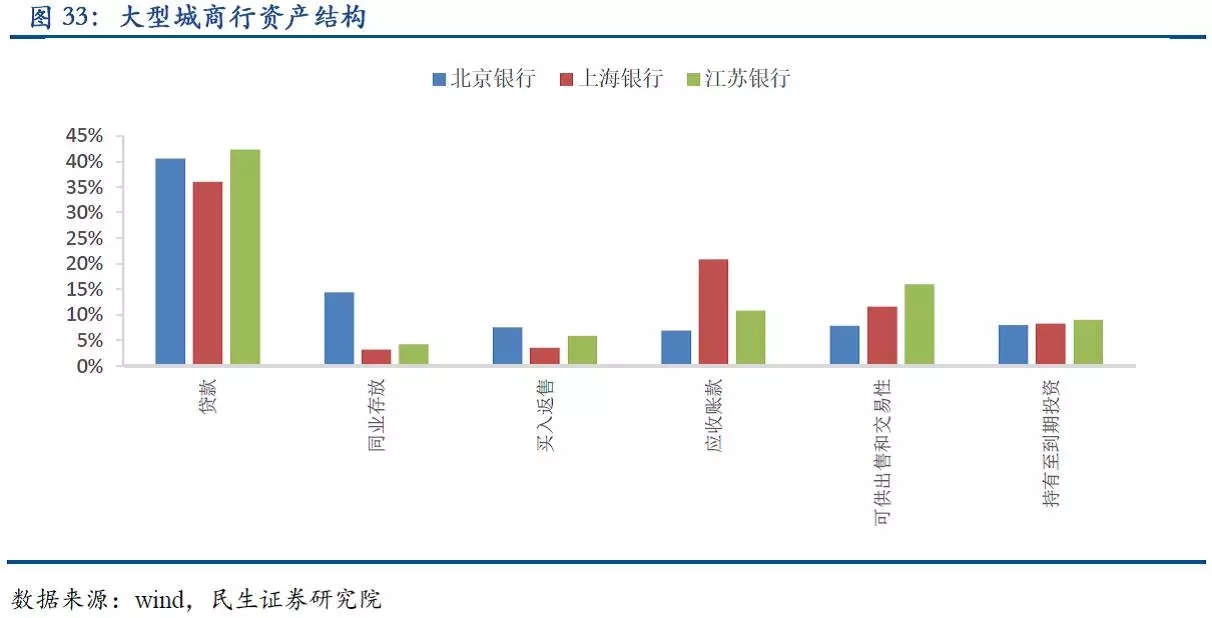

资产规模在1万亿以上的大型城商行有三家:北京银行、上海银行、江苏银行。三家银行的资产结构各不相同。三者在贷款和持有至到期投资的比例差别不大,在除贷款外的资产扩张方面,各自侧重点不同。

北京银行运营风格相对保守,同业存放占比14.42%,为三家最高,而上海银行、江苏银行的同业存放比例仅3-4%左右;江苏银行侧重于通过自有资金投资金融资产扩大资产规模,其可供出售和交易性金融资产规模占比最高,为16.01%;上海银行的风格相对激进,贷款(35.98%)和同业存放(3.19%)占比分别为三家最低,应收账款占比高达20.83%,

对比来看,在投资性资产方面,北京银行偏向同业存放,江苏银行偏重自有资金投资,上海银行较为激进,表外业务规模大。

从整体资产结构上看,北京银行偏向于同业、投资、交易“全资产”发展,上海银行偏向于投资类资产,江苏银行则偏向交易类资产。

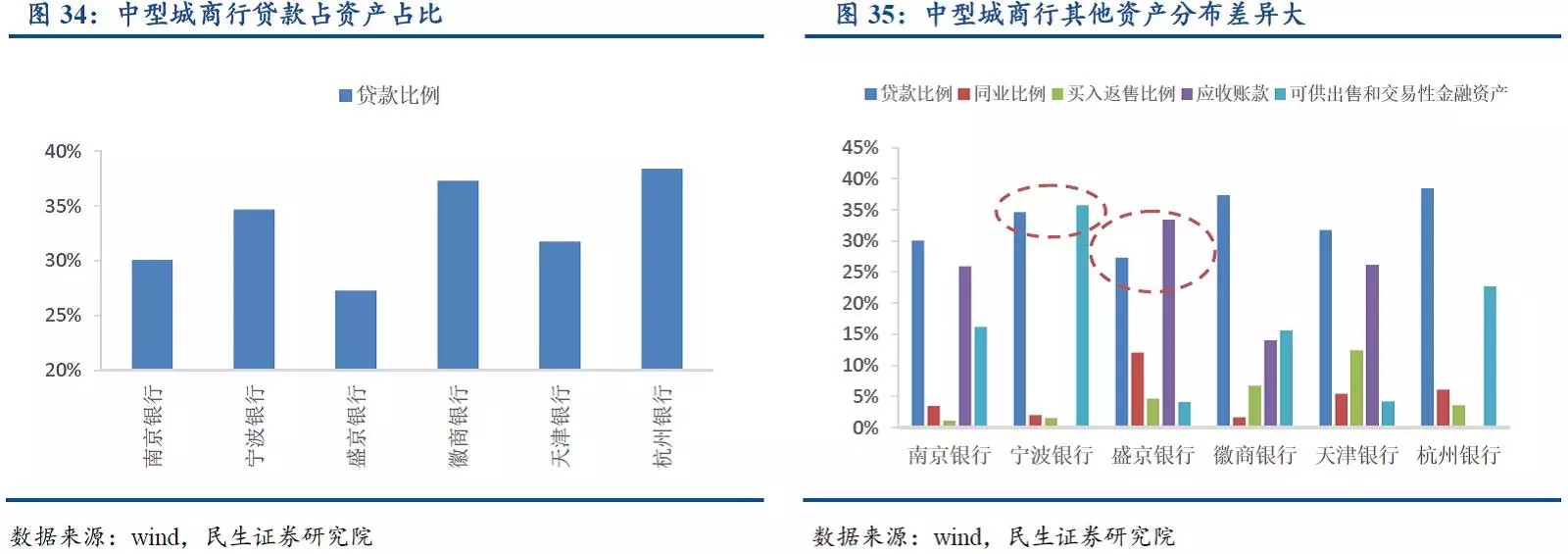

2、中型城商行:贷款占比均在40%以下,“轻资产”典范

在5000亿-10000亿规模的中型城商行共6家,分别为南京银行、宁波银行、盛京银行、徽商银行、天津银行和杭州银行,这六家银行总体风格更为激进。贷款占总资产的比例均在40%以下,南京、盛京、天津银行的应收账款比例均在20%以上,宁波银行、杭州银行的可供出售和交易性金融资产比例在20%以上。其中,盛京银行应收账款比例(33.42%)已超过贷款比例(27.30%),宁波银行可供出售和交易性金融资产比例(35.77%)超过贷款比例(34.67%)。

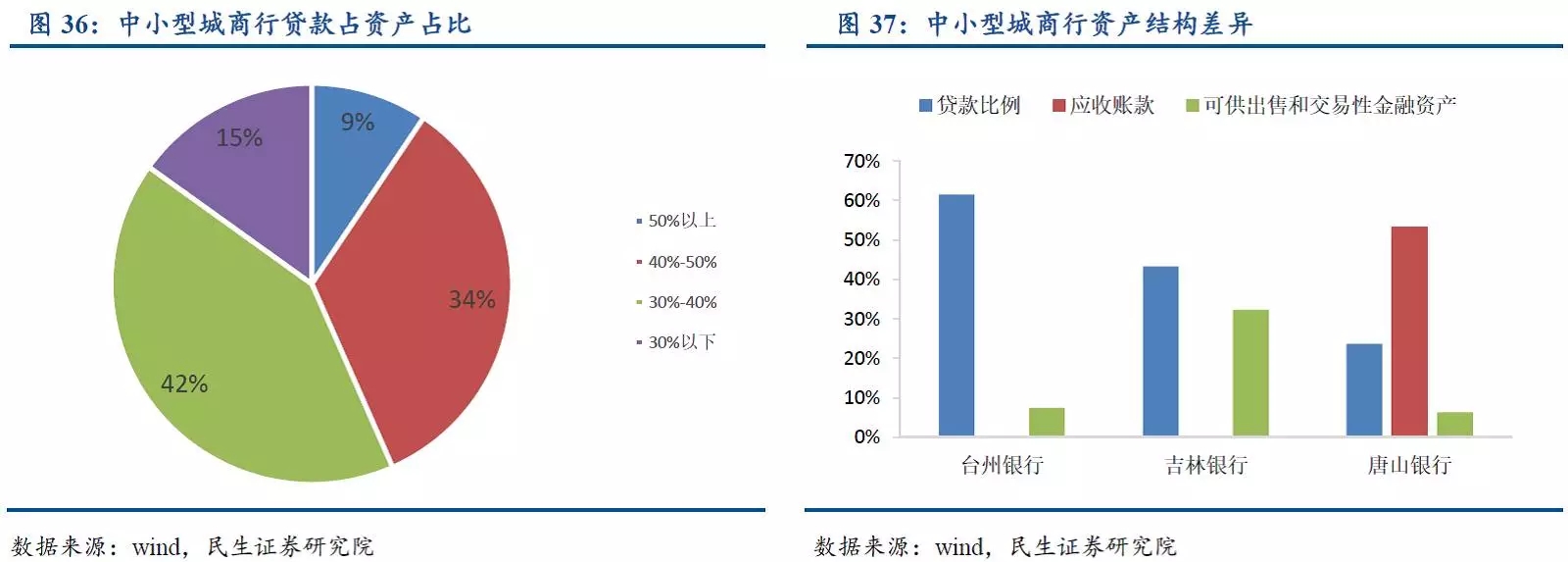

3、中小型城商行:结构差异大,个别银行表外投资规模超贷款

在1000亿-5000亿规模的中型城商行共57家,其中约9%的银行贷款占比在50%以上,还有57%的银行贷款占比在40%以下,15%的银行的贷款占比在30%以下。我们按照贷款比例从中选取了三家有代表性的银行(台州银行、吉林银行、唐山银行)来看其资产配置差异,唐山银行应收账款类投资占比极高(53%),已超过贷款占比(23.68%),而吉林银行的可交易金融资产比重很高(32.25%)。

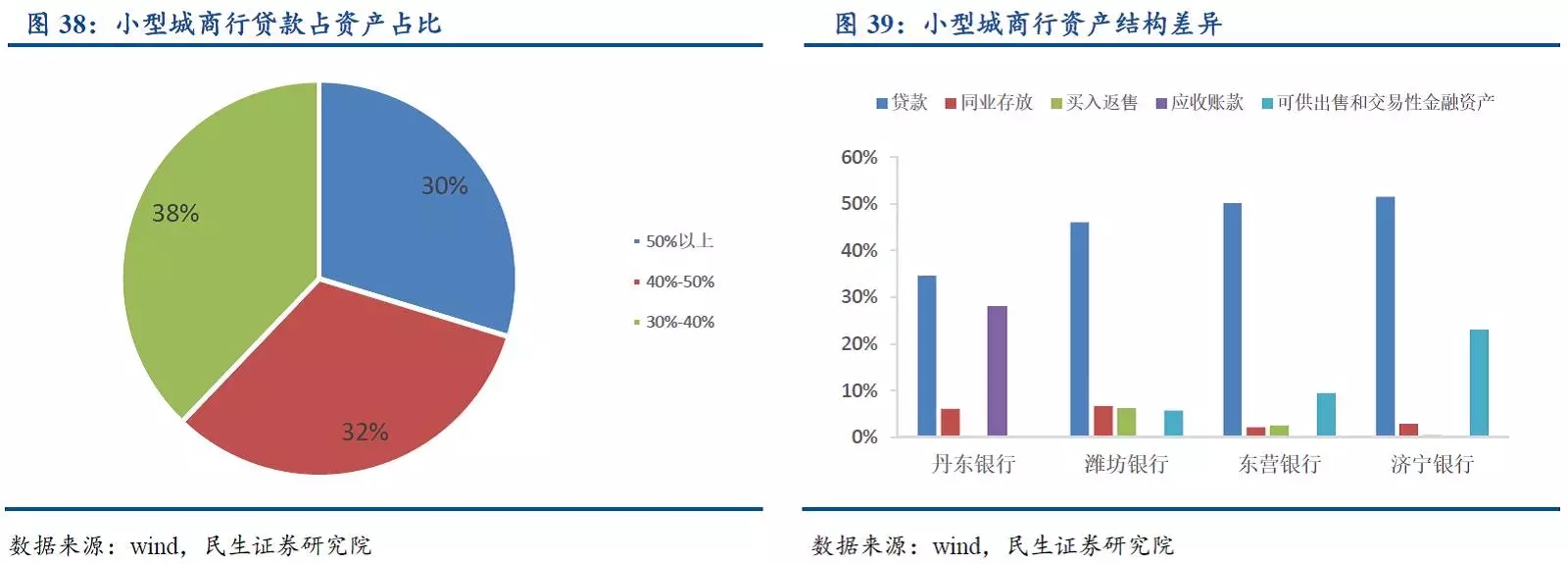

4、小型城商行:贷款比例高于前三个梯队

在资产规模在1000亿以下的银行中,仍将贷款作为主要收入来源的“重资产”银行较多,贷款占比在50%以上的银行达到了30%,这一比例远高于前三个梯队,绝大多数银行贷款占比均在30%以上。在非贷款的资产配置方面,也是各有差异。我们选取了四家有代表性的银行,可以看出潍坊银行在各项同业资产配置方面比较均衡,丹东银行应收账款比例较高,而济宁和东营银行则侧重于自营资金进行交易性投资。

附文——

城商行资产规模排行

来源:民生宏观(ID:msmacro)民生证券研究院宏观组 朱振鑫、栾稀

来源: Bank资管、21世纪经济报道等

附文——

城商行体量差异大

来源:民生宏观(ID:msmacro)民生证券研究院宏观组 朱振鑫、栾稀

1、资产规模

根据已公布2015年年报的城商行的数据,资产规模最大的城商行为北京银行,2015年底资产总额18449亿元,最小的城商行为枣庄银行,资产总额161.70亿元,两者差距达上百倍。

2、利润增速

受区域经济和银行自身经营管理能力影响,在经济下行不良上升的背景下,城商行的利润增速在2015年明显分化,30%的城商行利润增速在20%以上,但也有33%的城商行利润增速在0%以下,即利润下滑、同比负增。利润增速排名前三位的城商行2015年利润增速超过了100%,而排在最末位的大连银行利润增速则约为-100%。

(四)个体差异大:资产结构差异化

虽然城商行总体贷款占资产占比不高,但是其非贷款类资产配置也存在较大的差异。

银行的资产端主要分为以下几个项目:贷款、同业存放、买入返售、应收款项类投资、可交易及可出售金融资产。其中同业存放、买入返售、应收款项均涉及银行的同业业务。应收款项类投资和可交易金融资产的区别在于,应收款项类投资多为资产管理计划、委外理财等表外业务项目,最终标的资产无法在银行表内体现,而可交易可出售金融资产多为用自有资金投资,资产入表。

我们按照资产规模大小将城商行分为四个梯队:10000亿以上、5000亿-10000亿、1000亿-5000亿、1000亿以下。

1、大型城商行:投资方式不同,资产结构各不同

资产规模在1万亿以上的大型城商行有三家:北京银行、上海银行、江苏银行。三家银行的资产结构各不相同。三者在贷款和持有至到期投资的比例差别不大,在除贷款外的资产扩张方面,各自侧重点不同。

北京银行运营风格相对保守,同业存放占比14.42%,为三家最高,而上海银行、江苏银行的同业存放比例仅3-4%左右;江苏银行侧重于通过自有资金投资金融资产扩大资产规模,其可供出售和交易性金融资产规模占比最高,为16.01%;上海银行的风格相对激进,贷款(35.98%)和同业存放(3.19%)占比分别为三家最低,应收账款占比高达20.83%,

对比来看,在投资性资产方面,北京银行偏向同业存放,江苏银行偏重自有资金投资,上海银行较为激进,表外业务规模大。

从整体资产结构上看,北京银行偏向于同业、投资、交易“全资产”发展,上海银行偏向于投资类资产,江苏银行则偏向交易类资产。

2、中型城商行:贷款占比均在40%以下,“轻资产”典范

在5000亿-10000亿规模的中型城商行共6家,分别为南京银行、宁波银行、盛京银行、徽商银行、天津银行和杭州银行,这六家银行总体风格更为激进。贷款占总资产的比例均在40%以下,南京、盛京、天津银行的应收账款比例均在20%以上,宁波银行、杭州银行的可供出售和交易性金融资产比例在20%以上。其中,盛京银行应收账款比例(33.42%)已超过贷款比例(27.30%),宁波银行可供出售和交易性金融资产比例(35.77%)超过贷款比例(34.67%)。

3、中小型城商行:结构差异大,个别银行表外投资规模超贷款

在1000亿-5000亿规模的中型城商行共57家,其中约9%的银行贷款占比在50%以上,还有57%的银行贷款占比在40%以下,15%的银行的贷款占比在30%以下。我们按照贷款比例从中选取了三家有代表性的银行(台州银行、吉林银行、唐山银行)来看其资产配置差异,唐山银行应收账款类投资占比极高(53%),已超过贷款占比(23.68%),而吉林银行的可交易金融资产比重很高(32.25%)。

4、小型城商行:贷款比例高于前三个梯队

在资产规模在1000亿以下的银行中,仍将贷款作为主要收入来源的“重资产”银行较多,贷款占比在50%以上的银行达到了30%,这一比例远高于前三个梯队,绝大多数银行贷款占比均在30%以上。在非贷款的资产配置方面,也是各有差异。我们选取了四家有代表性的银行,可以看出潍坊银行在各项同业资产配置方面比较均衡,丹东银行应收账款比例较高,而济宁和东营银行则侧重于自营资金进行交易性投资。

附文——

城商行资产规模排行

来源:民生宏观(ID:msmacro)民生证券研究院宏观组 朱振鑫、栾稀

来源: Bank资管、21世纪经济报道等

上一篇:融资租赁资产证券化全解析(附图)--建议收藏

下一篇:租赁做尽调是要“调”什么

实务操作

- 融资租赁项目推荐

- 这一融资租赁案例入围上海金融法院十大执行典型案例

- 融资租赁“直转回”交易模式的法律分析

- 2026年租赁小微投放分析报告

- 金规25号文解读 | 厂商跨境融资租赁要高度警惕“杀猪盘”

- 金租新规25号文解读 | 严防融资租赁假借经营租赁逃避金融监管

- 干货!售后回租模式融资租赁合规要点解析

- 融资租赁租赁物未来发展趋势研究

- 人民法院报——融资租赁物适格性的审查标准

- 交银金租融资租赁纠纷案:典型争议与行业启示

政策法规

- 融资租赁进入3年“严打期”!

- 关于印发《陕西省制造业融资租赁财政贴息实施细则(2026年)》的通知

- 国务院重磅文件,支持融资租赁发展

- 国家金融监督管理总局有关司局负责人就《金融租赁公司融资租赁业务管理办法》答记者问

- 重磅!支持金租开展猪牛羊等活体租赁业务

- 财政部、中国人民银行、金融监管总局关于地方政府债务风险问题的整改情况(全文)

- 金租25号文重点条款解读

- 严禁低值高估,4.6万亿金融租赁行业监管再升级

- 重磅!严禁新增非设备类售后回租业务

- 天津市委金融办发文:做强融资租赁业务!