必须看:营改增后开专票的实务要求

政策规定

国税发〔2006〕156号文件规定,专用发票应按下列要求开具:

(一)项目齐全,与实际交易相符;

(二)字迹清楚,不得压线、错格;

(三)发票联和抵扣联加盖发票专用章;

(四)按照增值税纳税义务的发生时间开具。

对不符合上列要求的专用发票,购买方有权拒收。

实务开票操作

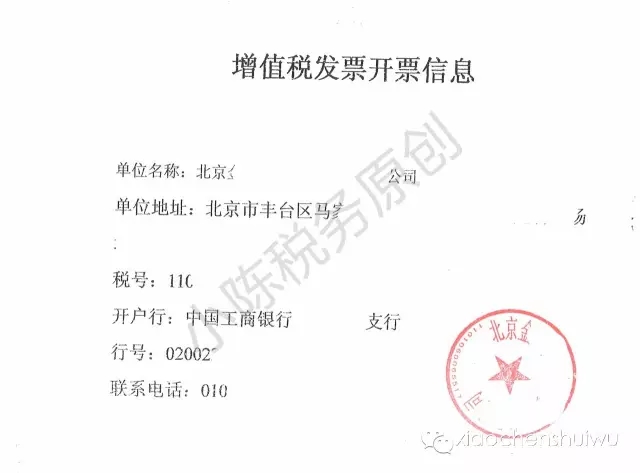

其中:开票信息项目齐全

—单位名称(必须是您公司营业执照上的全称);

—纳税人识别号(必须是您公司《税务登记证》的编号一般为15位,三证合一的进行纳税人识别号变更的纳税人为18位社会统一信用代码);

—注册地址(必须是您公司营业执照上的注册地址);

—电话(请提供在主管税务登记电话号码);

—开户银行(必须是您公司银行开户许可证上的开户银行);

—银行账号(必须是您公司开户许可证上的银行账号)。

建议

统一开票信息,建议一般纳税人制定增值税发票开票信息卡片:

来源:(微信公众号)小陈税务 xiaochenshuiwu

| 培训公告 | ||

| 第三期融资租赁公司开展商业保理业务实务操作专题培训班 | 5月13-15日 | 北京—永兴花园饭店 |

| 欢迎垂询 133-3106-9587 杨志军 | ||

| 或登陆http://www.rzzlpx.com了解课程详情。 | ||

上一篇:多维度解读融资租赁资产证券化完整版:下篇

下一篇:聚焦营改增 |融资租赁业营改增的演进过程及影响

实务操作

- 融资租赁项目推荐

- 这一融资租赁案例入围上海金融法院十大执行典型案例

- 融资租赁“直转回”交易模式的法律分析

- 2026年租赁小微投放分析报告

- 金规25号文解读 | 厂商跨境融资租赁要高度警惕“杀猪盘”

- 金租新规25号文解读 | 严防融资租赁假借经营租赁逃避金融监管

- 干货!售后回租模式融资租赁合规要点解析

- 融资租赁租赁物未来发展趋势研究

- 人民法院报——融资租赁物适格性的审查标准

- 交银金租融资租赁纠纷案:典型争议与行业启示

政策法规

- 融资租赁进入3年“严打期”!

- 关于印发《陕西省制造业融资租赁财政贴息实施细则(2026年)》的通知

- 国务院重磅文件,支持融资租赁发展

- 国家金融监督管理总局有关司局负责人就《金融租赁公司融资租赁业务管理办法》答记者问

- 重磅!支持金租开展猪牛羊等活体租赁业务

- 财政部、中国人民银行、金融监管总局关于地方政府债务风险问题的整改情况(全文)

- 金租25号文重点条款解读

- 严禁低值高估,4.6万亿金融租赁行业监管再升级

- 重磅!严禁新增非设备类售后回租业务

- 天津市委金融办发文:做强融资租赁业务!