2015年融资租赁行业发展回顾(中微观篇一)

中建投租赁课题组由中建投租赁有限责任公司秦群、涂俊、胡希哲、刘慧君、孙云峰、吴迪、陈洁、张佳、汪世千组成。

摘要

2015年,融资租赁业务的主要市场分化依旧严重,传统强周期性行业下行趋势明显,维持性的融资租赁需求大幅增加,而航空、环保、新能源等新兴行业发展势头良好,扩张性的融资租赁需求大幅增加。在全额偿付交易模式仍占主导地位的情况下,跨境业务快速发展、租赁物创新、融资渠道多元化、资本运作活跃等新元素为成为行业发展亮点,但盈利能力下降、业务模式单一、信用风险上升、融资成本高企、同质化竞争激烈等制约行业发展因素依然存在。

一、融资租赁业务主要市场发展情况

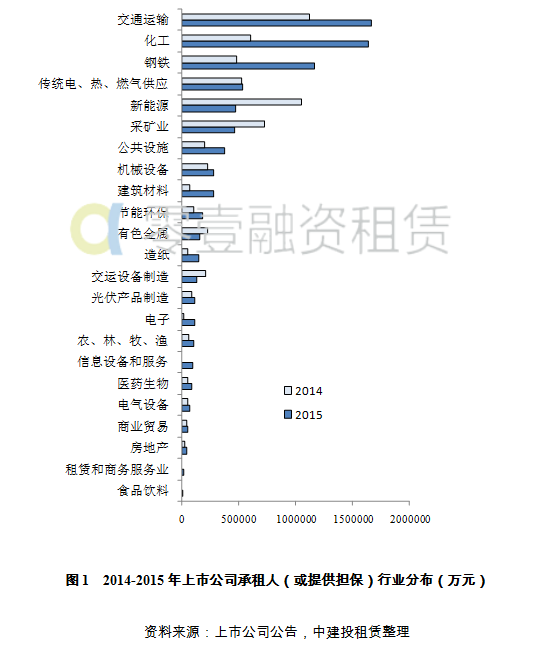

从2014年末到2015年间,“新常态”下宏观经济继续深入调整,传统制造业体现出明显地发展放缓,钢铁、煤炭、有色、化工等企业面临产品价格进一步下探的调整,较以前年度新项目投资性融资需求下降,而补充流动性的融资需求和被动性的债务结构调整需求加大;新能源行业(光伏)、航空业收益于政策影响蓄力爆发;通航、农机、农业服务类的承租人出现,但融资总量难以形成规模。

(一)传统强周期行业分化严重

1.钢铁、煤炭、有色、化工等传统强周期行业融资租赁需求大幅增加,但面临融资难、成本高的难题

进入2015年,强周期行业普遍面临宏观经济增速放缓的影响,产品需求不足、过剩的产能难以短期消化,钢铁、煤炭、传统煤化工产品价格一路下滑,企业亏损增加;电解铝、低端铝加工、天然气化工企业受到刚性电价、气源不足与产品价格下探形成的剪刀差影响,也面临资金链困难。一些企业仍需要通过保持一定的生产来维持现金流,售后回租方式的租赁融资需求占比也相应增加。此类融资的动因并非源于投资性融资,而是补充流动性的融资需求和被动性债务结构调整的维持性需求。有的租赁公司从2015年下半年开始有意识地收缩投放规模,并逐步从工程机械、纺织等强周期行业退出。

2.船舶行业经历严寒考验

作为强周期行业,船舶行业乃至航运市场的发展与全球经济形势和世界贸易的发展密切相关。2015年,大宗商品价格不断下跌,船舶需求量持续走低,海上运量不足,国际航运市场压力与日俱增。除此之外,原油价格下跌也对海工装备造成了直接的负面影响。全球海洋工程装备市场也呈现急剧萎缩的态势。船厂新接订单不足,订单交付速度下降,运营市场供需失衡,延续了2014年下半年以来“量价齐跌”的走势,全球海工装备市场进入数年未遇的“严寒时节”。租赁公司对于船舶类租赁业务开展较为谨慎,整体成交量较上年持续下降。

3.航空市场需求空间巨大

通用航空产业在2015年受到了融资租赁公司的关注。截至目前,我国已经在沈阳、广州、唐山、海南等地飞行管理区先后进行了1000米以下空域管理改革试点,具备实力的通航公司借机加快发展,加紧布局直升机机场建设、通讯导航、通航运营、飞机维修、驾驶培训等领域,催生了融资需求。例如,民生租赁、渤海租赁等直升机租赁业务已达到一定规模,中民租赁在2015年9月份直升机航展期间与空客直升机公司达成采购100架直升机的协议,并于12月完成首单直升机租赁业务。

从参与主体来看,工银租赁、国银租赁、农银租赁、中银航空、渤海租赁等多年从事航空租赁的公司仍是交易的主力军,同时随着行业资产规模扩容,各路资本也纷至沓来,光大、中信、昆仑等银行、央企背景的金融租赁公司,也对航空租赁开展业务探索,而航空公司比如东航、吉祥、春秋等设立租赁公司也成了业内一个新趋势。但是,目前国内航空租赁市场的价格竞争较为激烈,单体项目利润率相对不高。

(二)弱周期行业获资金追捧

1.新能源领域受益于环保政策,发展迅速

在国家能源战略重大利好的政策影响下,光伏终端投资如火如荼。一些中小型民营企业以“获取路条-投资建设-转让变现”为主要模式,在建设期通过租赁方式解决资金问题。而国有企业和一些成规模的大型民营企业则以租赁杠杆撬动光伏电站投资,长期持有电站,期望获得稳定的利润。“互联网+”概念也触及光伏领域,光伏电站成为较受欢迎的“众筹”标的。虽然短期之内还面临弃光限电、补贴不到位等困扰,但其长期发展潜力仍然持续吸引越来越多的融资租赁企业介入。

各地除了使用纯电动公交车的公交公司保有投资充电装置的融资需求外,各路资本也开始看好充电桩市场。未来,各类新型储能装置或将受到租赁业甚至更多投资者的青睐。

2.天然气输配及应用行业继续扩张

2015年,天然气长输管线的投资在山西、河北等地已经基本布局完成;LNG加工工厂和输配投资则以各条西气东输管线为脉络,并以北疆阿勒泰边境、山东、江苏省等沿海港、山西晋南为主要辐射点开展。这些地方靠近气源点或者海运LNG较为便利,具备较明显的成本优势。在靠近天然气产地的地区,城市LNG/CNG公交车替换燃油公交车的投资继续开展,中央、地方财政在空气治理压力倍增的前提下,优先保障市政公交车投资的资金扶持。各级补贴的逐步到位也使得2015年新能源公交投资力度增加。天然气终端应用和输配方面的投资同样受到了租赁公司的扶持,2015年在综合融资成本上较上一年有了大幅度的降低。

3.医疗、教育等行业景气度持续提升

作为典型的弱周期行业,医疗和教育行业在经济下行周期抗风险优势明显。在整体固定资产投资增速中枢下移的背景下,医疗和教育行业固定资产投资增速较为稳定,并出现逐渐加速的趋势。

在医疗方面,“十三五”规划中涉及医疗领域的内容非常丰富,政府将推进“健康中国”建设,逐步建立一个惠及13亿人的医疗服务体系。目前,远东、环球、恒信等一批“老牌”融资租赁公司在医疗租赁方面市场份额较高,以平安租赁为代表的“追赶者”近年增速较高。此外,一些规模相对较大的金融租赁公司也开始关注医疗领域,纷纷设立专门的事业部,加大投放力度。

在教育方面,教育部于2015年2月发布的《2015年教育信息化工作要点》中提出:基本完成全国中小学互联网接入,基本实现每校至少拥有1套多媒体教学设备,加快推进职业院校数字校园建设,仅仅教育信息化领域的投资需求已经相当可观。11月16日,教育部、国家发展改革委、财政部联合发布《关于引导部分地方普通本科高校向应用型转变的指导意见》,提出“采取企业投资或捐赠、政府购买、学校自筹、融资租赁等多种方式加快实验实训实习基地建设”,鼓励融资租赁与教育相结合。

从融资租赁业务操作角度来看,医疗和教育行业项目单体规模相对较小,尤其受到中小型租赁公司的青睐。一些租赁公司对此设计了标准化的操作流程,专业化程度较高。

作者:中建投租赁课题组文章来源:中国租赁联盟

上一篇:融租攻略 | 31个省294个地级市财政收入情况总览及详细分析

下一篇:2015年融资租赁行业发展回顾(中微观篇二)

实务操作

- 融资租赁项目推荐

- 这一融资租赁案例入围上海金融法院十大执行典型案例

- 融资租赁“直转回”交易模式的法律分析

- 2026年租赁小微投放分析报告

- 金规25号文解读 | 厂商跨境融资租赁要高度警惕“杀猪盘”

- 金租新规25号文解读 | 严防融资租赁假借经营租赁逃避金融监管

- 干货!售后回租模式融资租赁合规要点解析

- 融资租赁租赁物未来发展趋势研究

- 人民法院报——融资租赁物适格性的审查标准

- 交银金租融资租赁纠纷案:典型争议与行业启示

政策法规

- 融资租赁进入3年“严打期”!

- 关于印发《陕西省制造业融资租赁财政贴息实施细则(2026年)》的通知

- 国务院重磅文件,支持融资租赁发展

- 国家金融监督管理总局有关司局负责人就《金融租赁公司融资租赁业务管理办法》答记者问

- 重磅!支持金租开展猪牛羊等活体租赁业务

- 财政部、中国人民银行、金融监管总局关于地方政府债务风险问题的整改情况(全文)

- 金租25号文重点条款解读

- 严禁低值高估,4.6万亿金融租赁行业监管再升级

- 重磅!严禁新增非设备类售后回租业务

- 天津市委金融办发文:做强融资租赁业务!