【分析】融资租赁经销商制度:地方性融资租赁公司的新定位

一、全国性大公司与地方性公司的优势互补

最近三四年融资租赁呈跨跃式增长,每年增长500—600家公司(俗称一天新增1.5家),资本增长几百亿元,资产增长几千亿元,到2014年9月末,三类融资租赁公司达近1600家,租赁资产约2.6万亿元,其中金融租赁22家,资产1万亿元,成行业中流砥柱。

在此轮融资租赁发展大潮中,今年呈现出一个最新的特征就是非全国性的地方银行(如成都农商行、哈尔滨银行、广州农商行等)投资兴办金融租赁公司,大型央企(如中广核、中信集团等)投资兴办融资租赁公司。

这两类全国性大型融资租赁公司的特征是:

1,资本金七点高,数量大,且具备持续增资能力;

2,依靠某公司,融资能力强,资金成本低;

3,业务发展迅猛,每个公司年投放额多达数十亿;

4,全国开展业务。但没有全国性的网络,基本上靠员工全国四处出差做业务,难免存在主要依靠财务数据进行判断,对非财务信息缺乏充分地掌握,对企业真实的经营状况和租赁期内的新变化缺乏深入了解,难免不碰上地雷、陷入泥潭,比如四川的腾中重工、川威集团及高洲酒业集团等都使不少全国性大型租赁公司身陷其中,难以自拔。

而本地的融资租赁公司(如在川的金控租赁等),虽然与这些曾经知名的公司都熟悉,也有较好的人脉关系可以把控业务风险,但介于风险的客观存在,本地公司无一分钱的交易,避免了追收债务之麻烦。

厂商系租赁公司只服务于母公司的产品促销,其市场、资金及风控更多依赖于母公司。而地方性第三方(独立投资人投资的)融资租赁公司,通常有较强的专业团队,尤其是风控能力较为突出,也有明确的市场细分,其最大的发展瓶颈在于缺资金。这也是全国非金融性融资租赁公司数量多,而负债不高,资产不大的症结所在。

全国性大型融资租赁公司具有资金优势,又存在缺乏网络的短板,与地方性融资租赁公司具有地缘优势而缺资金,二者的合作,正可以优势互补,以长补短,共同做大业务,共同防范风险,实现双赢。

二、合作的主要模式:经销制

全国性公司与地方性公司的合作模式很多,主要有:

中介制:主要是地方性融资租赁公司为全国性大型融资租赁公司寻找业务,成功后收取中介费。这种合作难以从根本上杜绝道德风险,或过度包装项目,隐瞒风险。

外包制:全国性大型融资租赁公司将尽职调查、资产管理、不良资产催收等具体工作外包给地方性融资租赁公司。由于后者不承担租金回收的风险,因此难以充分调动其责任心。

代销制:即由地方性融资租赁公司为全国性大型融资租赁公司寻找业务,成交即收取代理费用。经营风险由全国性大型融资租赁公司承担,地方性融资租赁公司不担风险。

上述三种的共同点在于风险基本上全由全国性大型融资租赁公司一方承担,合作的另一方地方性融资租赁公司不担风险,因此二者总是心存介蒂,难以深度合作,做大规模。且地方性融资租赁公司因不担风险,收益也不高。这种合作更多地是全国性大型融资租赁公司与地方性小规模的民营融资租赁公司可以选择的合作方式,在数量上、合作规模上是有限的。

经销制:是全国性大型融资租赁公司与地方性国有控股的融资租赁公司合作的理想模式,且将是全国性公司与地方性公司合作的主要模式!也能形成批量的交易规模。

为什么在地方性融资租赁公司中,国有控股的融资租赁公司将是与全国性公司合作的主力呢?地方国有公司经营规范,财务透明,对风险持较为稳健的态度,国有公司之间有共同的价值取向,更容易沟通,且除了通常的经济、施法措施外,还可借助行政力量去保护租赁资产的安全。

经销制下,地方性国有租赁公司事实上成为全国性大型融资租赁公司在当地的经销商。地方性国有融资租赁公司分别与全国性大型融资租赁公司和最终承租人是独立并存的两个融资租赁关系。因此,地方性融资租赁公司要对全国性大型融资租赁公司承担风险,即无论最终承租人是否足额、及时支付租金,都必须无条件向全国性大型融资租赁公司付租,否则将承担违约责任。在经销制下,全国性大型融资租赁公司和地方性融资租赁公司在资产方都记录有各自的资产。

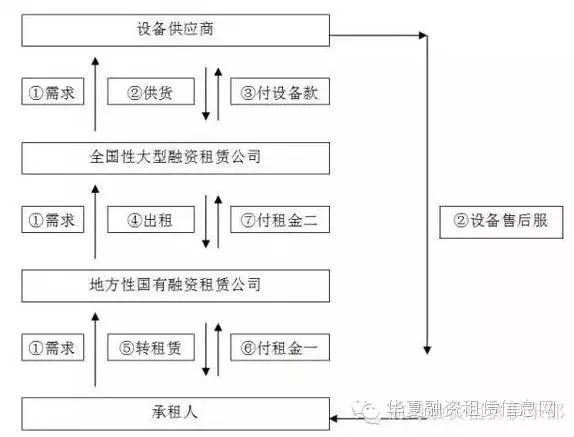

三、经销制的运行模式

直租模式下的经销制(也就是标准的转租赁模式):

回租模式下的经销制:

对于直租、回租模式下的经销商制,如果地方性国有融资租赁公司要求承租人提供了抵押、担保,都可以全部或部分指定承租人为自己向全国性大型融资租赁公司的租赁融资提供(第三方)抵押、担保;同时,将应收租金(及设备等租赁物)也质押(及抵押)给全国性大型融资租赁公司——这样给全国大型融资租赁公司提供了收回租金的双重保证:即便地方性融资租赁公司破产,停业,全国性大型融资租赁公司行使抵质押权,也可代位求偿收回租金。

作者:罗晓春,成都金控融资租赁有限公司总经理。

上一篇:融资租赁谈判技巧必备指南(汇总)

下一篇:融租攻略 | 31个省294个地级市财政收入情况总览及详细分析

实务操作

- 融资租赁项目推荐

- 这一融资租赁案例入围上海金融法院十大执行典型案例

- 融资租赁“直转回”交易模式的法律分析

- 2026年租赁小微投放分析报告

- 金规25号文解读 | 厂商跨境融资租赁要高度警惕“杀猪盘”

- 金租新规25号文解读 | 严防融资租赁假借经营租赁逃避金融监管

- 干货!售后回租模式融资租赁合规要点解析

- 融资租赁租赁物未来发展趋势研究

- 人民法院报——融资租赁物适格性的审查标准

- 交银金租融资租赁纠纷案:典型争议与行业启示

政策法规

- 融资租赁进入3年“严打期”!

- 关于印发《陕西省制造业融资租赁财政贴息实施细则(2026年)》的通知

- 国务院重磅文件,支持融资租赁发展

- 国家金融监督管理总局有关司局负责人就《金融租赁公司融资租赁业务管理办法》答记者问

- 重磅!支持金租开展猪牛羊等活体租赁业务

- 财政部、中国人民银行、金融监管总局关于地方政府债务风险问题的整改情况(全文)

- 金租25号文重点条款解读

- 严禁低值高估,4.6万亿金融租赁行业监管再升级

- 重磅!严禁新增非设备类售后回租业务

- 天津市委金融办发文:做强融资租赁业务!