融资租赁的发展需要清晰的价值定位和市场定位

导语:发展融资租赁,需要在商业上对融资租赁有一个合理的定位。国内习惯于把融资租赁和证券、保险相提并论,认为这是融资租赁在国际市场的地位。但这应该不是国际金融业的主流认知。

值得思考的是,融资租赁进入中国这个设备投资大国快三十年,与证券和保险不同,融资租赁影响的是金融的深度而不是广度。发展缓慢,首要原因并不在于法律环境的不完善,也不是市场需求的缺乏,而在于市场供给没有充足的内在驱动力。

随着金融的专业化进程和银行的“脱媒”压力,融资租赁在市场供给方面的内在驱动力会不断地加强,中国正在进入融资租赁发展的最佳机遇期。融资租赁要发展,就很有必要在商业上清晰定位融资租赁是什么、为什么、和客户是谁等问题。

1、设备金融是行业、融资租赁是产品

设备金融,是指企业设备投资中除自由现金以外的资金来源和供给方式,包括信用贷款、抵押贷款、融资租赁、私募融资等方式,是一种刚性的需求。融资租赁所服务的主要市场是设备金融市场,是一种专业化程度较高的产品或交易结构,但与其他设备金融产品有替代性。因此,从商业的角度来说,融资租赁不是一个行业,而是一种金融产品。在美国,设备金融在国民经济中起着齿轮般作用的基础行业,是一个年交易额6000多亿美元的专业金融市场,其中融资租赁是主流产品大概占了约40%左右。

设备金融的核心是从设备的未来现金流和资产特性的角度看金融业务,这彻底超越了传统信贷只依赖借款人主体特性(信用风险)的模式,开拓了全新的金融服务空间,尤其是中小企业市场。融资租赁容易在资产特性方面做足文章,使其成为设备融资最合适的金融产品或交易结构。设备金融在中国还是一个新的词汇,没有作为一个行业来组织,但作为投资大国设备金融的实际业务规模很大,只是应用融资租赁的比例比较低。

区别设备金融是行业和融资租赁是产品,能够正本清源:从业人员和监管部门是站在市场和客户的角度看问题,还是以融资租赁自说自话、自弹自唱、自娱自乐。对于从业人员,融资租赁固然重要,但其他设备金融产品与融资租赁并不冲突,而且是孕育融资租赁的母体。对于监管部门,从融资租赁的资产风险角度进行监管,是国际通行惯例;但如果把融资租赁作为一个行业进行引导,限制金融租赁公司提供其他金融产品,则会扭曲市场。

2、金融专业化是融资租赁发展的动力

融资租赁在国际市场的兴起,源自于设备金融市场上的竞争压力。直接融资市场的发展给银行带来了脱媒的压力,这种压力继而转变为提供专业化金融产品和服务于中小企业市场的动力。多元主体参与金融服务市场,基于其自身商业利益和比较竞争优势的考虑,专业化的金融服务成为其必然的选择。直接融资市场和多元主体的金融服务,这两方面驱动了金融的专业化;而这种专业化在设备金融市场驱动了融资租赁这种产品结构的发展。

下图是美国不同规模企业设备投资资金来源的分布图。大型企业具备发债等直接融资渠道,企业可用发债获取的现金购买设备,银行信贷明显竞争力不足,专业的融资租赁产品是间接融资的主要方式。而对于中小型企业,虽然直接融资市场的压力较小,但是融资租赁由于其在产品结构和交付流程上的特性获得了主要的市场份额。对于微型企业,由于政府SBA等项目和小额信贷等其他产品的存在,融资租赁的渗透率要低一些。

中国的金融业正从由一堆按区域划分的小银行组成的大银行主导的间接融资市场,转变为由不同类别机构组成、间接融资和直接融资并重、按照服务能力专业性划分的金融体系。金融专业化决定了,在中国设备金融市场融资租赁的发展,正处在前所未有的发展机遇。短期融资券、中期票据、企业债的快速发展,要求银行未雨绸缪,在设备金融领域具备提供融资租赁产品和转向中小企业市场。对于大型的制造厂商和企业财团,从需要行业经验以及实体经济支持的融资租赁起步向金融业渗透,能更快建立与银行不同的专业化金融模式。

3、中小企业是融资租赁所服务的主流市场

直接融资市场对银行的“脱媒”压力、非传统金融机构提供专业化的设备金融服务,会驱动中国设备金融的专业化和融资租赁产品的发展。建立金融租赁公司、签订融资租赁合同,并不意味着是设备金融的专业化;也有可能是穿着融资租赁这件“马甲”的长期信贷业务。融资租赁存在的意义,在于通过专业化或差异化的能力提供解决方案满足客户的金融需求。下图是1997年和2007年对设备融资方式的核心需求以及其变化。

虽然美国与中国的商业环境不同,但分析其核心需求的变化对我们有借鉴的意义。可以看到,现金流管理和服务便利的需求保持稳定并且是主流,这些需求的主体主要是中小企业。管理资产风险的需求快速增加,主要原因是大型企业越来越专注于主业,不愿承担资产风险。优化财务报表的需求在大规模的减少,需求主体主要是大型企业,原因是租赁会计准则在不断地变化,预计到2012年大部分的经营性租赁将进入资产负债表。合理避税的需求并不高,需求主体也是大型企业,原因是美国80年代停止投资激励政策后的税务运作空间越来越小。

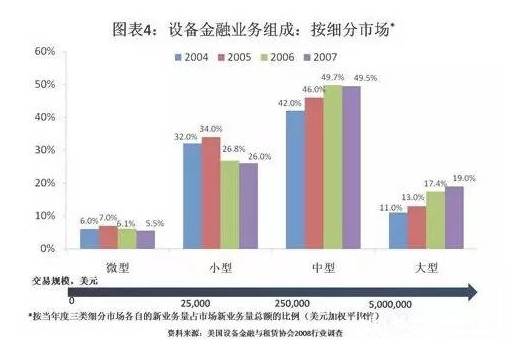

上述设备金融的核心需求,决定了美国融资租赁业务的主体是中小业务。下图是美国设备金融业务的细分市场分析,确认了500万美元以下的中小业务占了市场份额的75%左右。

结合中国的情况,我们可以对不同类型的企业对融资租赁的需求作些分析。关于财务报表优化,中国的会计准则将与国际会计准则趋同,到2012年财务报表优化的作用很有可能会消失。关于合理避税,我们可以合理预计中国的税务政策不会给融资租赁设计特殊的空间。就资产风险管理而言,在企业还没有完全市场化追求规模甚于资本回报率、追求多元化甚于专业化的中国,其需求应该还没有到很强的时点。而现金流管理和服务便利是一种持续的需求,并且这种需求将主要是来自于中小企业,也因此融资租赁主流的应用市场是中小企业。

把中小企业作为融资租赁的主流服务市场,将促进融资租赁的长期发展。大型企业有助于把融资租赁做大,但远不足以把融资租赁做强,大企业需要的是多元设备金融解决方案。融资租赁在中国兼具债权和物权的特性,决定了融资租赁在服务于中小企业时有传统信贷无可替代的特性;而根据中小企业融资渠道的国际经验,融资租赁也应该是主流的产品。

点评:明确融资租赁的金融专业化特征,有利于建立良性行业生态系统:从业人员和监管部门是该关注目标市场、产品设计、风险管理、业务流程的专业化;还是该关注与其他金融产品、服务机构的竞争。对于从业人员,一个专业化的行业或金融产品,需要更多的是自身的差异化优势和与同业分工合作的技能,而不是同质产品惨烈的价格竞争。对于监管当局,要注重专业化的引导,而不能让金融租赁公司再一次成为大银行下面的另一个小银行,也就是要把设备金融作为行业来引导,而不是把融资租赁作为行业来引导。未来,中小企业是融资租赁服务的主流市场。

上一篇:融资租赁资产处置的探讨

下一篇:简析企业收购融资租赁公司的利弊

实务操作

- 融资租赁项目推荐

- 这一融资租赁案例入围上海金融法院十大执行典型案例

- 融资租赁“直转回”交易模式的法律分析

- 2026年租赁小微投放分析报告

- 金规25号文解读 | 厂商跨境融资租赁要高度警惕“杀猪盘”

- 金租新规25号文解读 | 严防融资租赁假借经营租赁逃避金融监管

- 干货!售后回租模式融资租赁合规要点解析

- 融资租赁租赁物未来发展趋势研究

- 人民法院报——融资租赁物适格性的审查标准

- 交银金租融资租赁纠纷案:典型争议与行业启示

政策法规

- 融资租赁进入3年“严打期”!

- 关于印发《陕西省制造业融资租赁财政贴息实施细则(2026年)》的通知

- 国务院重磅文件,支持融资租赁发展

- 国家金融监督管理总局有关司局负责人就《金融租赁公司融资租赁业务管理办法》答记者问

- 重磅!支持金租开展猪牛羊等活体租赁业务

- 财政部、中国人民银行、金融监管总局关于地方政府债务风险问题的整改情况(全文)

- 金租25号文重点条款解读

- 严禁低值高估,4.6万亿金融租赁行业监管再升级

- 重磅!严禁新增非设备类售后回租业务

- 天津市委金融办发文:做强融资租赁业务!