委托租赁与委托贷款的异同分析和操作要点

委托贷款

委托贷款是指由政府部门、企事业单位及个人等委托人提供资金,由商业银行(即受托人)根据委托人确定的贷款对象、用途、金额、期限、利率等代为发放、监督使用并协助收回的贷款。商业银行开办委托贷款业务,只收取手续费,不得承担任何形式的贷款风险。

目前,商业银行从事委托贷款业务主要依据中国人民银行在2000年发布的《关于商业银行开办委托贷款业务有关问题的通知》(银办发[2000]100号)的有关规定。

为规范商业银行委托贷款业务经营,加强委托贷款业务管理,促进委托贷款业务健康发展,银监会于2015年初公布了《商业银行委托贷款管理办法(征求意见稿)》。

委托贷款的基本交易结构如下:

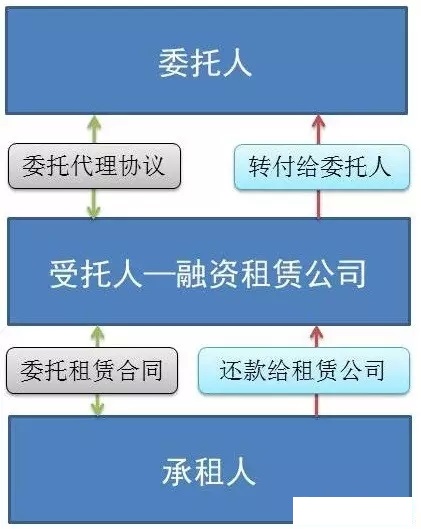

委托租赁

《外商投资租赁业管理办法》和《融资租赁企业监督管理办法》均规定了委托租赁的业务模式,但具体什么是委托租赁却没有表述。

通常认为,委托租赁是指具有从事融资租赁业务资格的公司作为出租人,根据委托人的书面委托,向委托人指定的承租人办理的融资租赁业务。在租赁期内,租赁标的物的所有权归委托人,出租人只收取手续费,不承担风险。租赁期满后,租赁标的物产权可以转移给承租人,也可以不转移给承租人。

委托租赁的基本交易结构如下:

相同之处

1、法律立足点相同:委托租赁和委托贷款都是基于代理关系。

2、第三方的确定相同:第三方应该是确定的,且承租人(借款人)、租金(利率)、期限等均应由委托人确定。

3、受托人责任相同:受托人只收取手续费,不承担风险。

不同之处

1、受托事项不同:委托租赁的受托事项是融资租赁,委托租赁的受托事项是发放贷款。

2、受托人资质不同:委托租赁的受托人是从事融资租赁业务的企业,委托贷款的受托人是从事贷款业务的银行。

3、委托的内容不同:委托租赁委托的是设备/租赁物,委托租赁委托的是资金。

争鸣之处

主要的争议在于:(1)委托人是否可以将资金委托给融资租赁公司,(2)委托租赁中是否可以不指名特定的第三方。

《民法通则》第63条规定,公民、法人可以通过代理人实施民事法律行为,代理人在代理权限内,以被代理人的名义实施民事法律行为,被代理人对代理人的代理行为,承担民事责任。

并且,《融资租赁企业监督管理办法》和商务部办公厅《关于加强和改善外商投资融资租赁公司审批与管理工作的通知》均明确规定,融资租赁公司不得从事吸收存款、发放贷款、受托发放贷款等活动。

况且,如果委托人将资金委托给融资租赁公司,由融资租赁公司采购设备,则设备的所有权在融资租赁公司,融资租赁公司应承担租赁物上的主要风险和报酬,这种交易结构已经偏离了代理的法律关系,更像是企业间借贷或委托贷款。

因此,融资租赁公司在从事委托租赁业务时,应特别注意与企业间借贷和委托贷款划清界限。在委托租赁中,委托的应当是设备等租赁物而不是资金,承租人应当由委托人最终确定。

当然,这并不是说作为受托人的融资租赁公司不能够更多的参与交易。比如,融资租赁公司可以居间介绍承租人和供应商,甚至委托人可以委托融资租赁公司采购设备。但是,融资租赁公司参与的方式和程度,不能影响委托人的最终判断并独立承担责任。

上一篇:融资租赁公司外汇管理政策详解(干货收藏)

下一篇:经营性融资租金定价与租赁收益

实务操作

- 融资租赁项目推荐

- 这一融资租赁案例入围上海金融法院十大执行典型案例

- 融资租赁“直转回”交易模式的法律分析

- 2026年租赁小微投放分析报告

- 金规25号文解读 | 厂商跨境融资租赁要高度警惕“杀猪盘”

- 金租新规25号文解读 | 严防融资租赁假借经营租赁逃避金融监管

- 干货!售后回租模式融资租赁合规要点解析

- 融资租赁租赁物未来发展趋势研究

- 人民法院报——融资租赁物适格性的审查标准

- 交银金租融资租赁纠纷案:典型争议与行业启示

政策法规

- 融资租赁进入3年“严打期”!

- 关于印发《陕西省制造业融资租赁财政贴息实施细则(2026年)》的通知

- 国务院重磅文件,支持融资租赁发展

- 国家金融监督管理总局有关司局负责人就《金融租赁公司融资租赁业务管理办法》答记者问

- 重磅!支持金租开展猪牛羊等活体租赁业务

- 财政部、中国人民银行、金融监管总局关于地方政府债务风险问题的整改情况(全文)

- 金租25号文重点条款解读

- 严禁低值高估,4.6万亿金融租赁行业监管再升级

- 重磅!严禁新增非设备类售后回租业务

- 天津市委金融办发文:做强融资租赁业务!